Qué Gastos Debo Pagar al Banco al Contratar una Hipoteca

Debes pagar tasación, comisión de apertura, seguro, gastos de notaría, registro de propiedad e impuestos. ¡Asegúrate de comparar y negociar cada uno! ✅

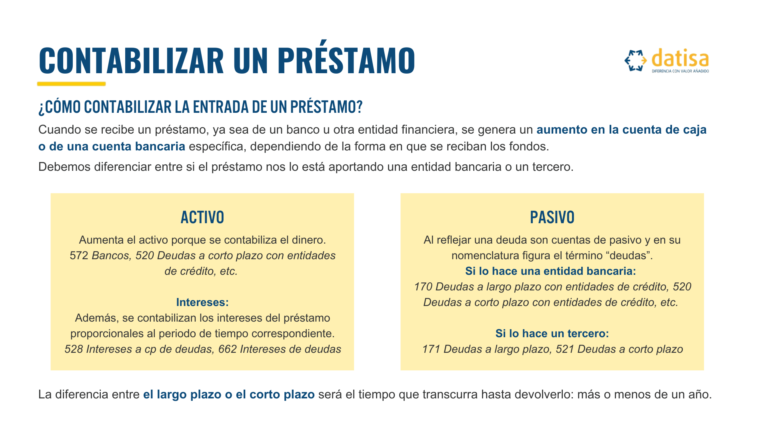

Al contratar una hipoteca, es fundamental conocer los gastos asociados que se deberán abonar al banco, ya que estos pueden variar dependiendo de la entidad y del tipo de préstamo hipotecario que se elija. Algunos de los principales gastos que tendrás que pagar incluyen: comisiones de apertura, gastos de notaría, tasación del inmueble, gastos de registro y seguros obligatorios.

Desglosaremos cada uno de estos gastos para que puedas tener una visión clara y detallada de lo que implica contratar una hipoteca. Comprender estos costos te ayudará a planificar mejor tu presupuesto y a evitar sorpresas desagradables en el futuro.

1. Comisión de Apertura

La comisión de apertura es un gasto que algunas entidades bancarias cobran por la gestión administrativa que implica la formalización del préstamo. Este porcentaje suele oscilar entre el 0% y el 2% del importe total de la hipoteca. Es importante preguntar a tu banco si esta comisión es necesaria y si se puede negociar.

2. Gastos de Notaría

Los gastos de notaría son aquellos relacionados con la formalización del contrato de la hipoteca ante un notario. Estos costos dependen del valor de la hipoteca y suelen ser más altos cuanto mayor sea el importe. En promedio, pueden variar entre 600 y 1,200 euros.

3. Tasación del Inmueble

Antes de conceder una hipoteca, el banco requiere una tasación del inmueble para determinar su valor real. Este gasto generalmente lo asume el comprador y puede costar entre 300 y 600 euros, dependiendo de la ubicación y el tipo de propiedad.

4. Gastos de Registro

Los gastos de registro son aquellos que se generan al inscribir la hipoteca en el Registro de la Propiedad. Este costo también varía según el importe de la hipoteca y puede oscilar entre 200 y 400 euros.

5. Seguros Obligatorios

El banco también puede exigir la contratación de seguros obligatorios, como el seguro de hogar y, en algunos casos, seguros de vida. Aunque estos no son gastos directos de la hipoteca, son costos que deberás considerar en tu presupuesto. El precio de los seguros puede variar según la entidad y el tipo de cobertura elegida.

6. Otros Gastos

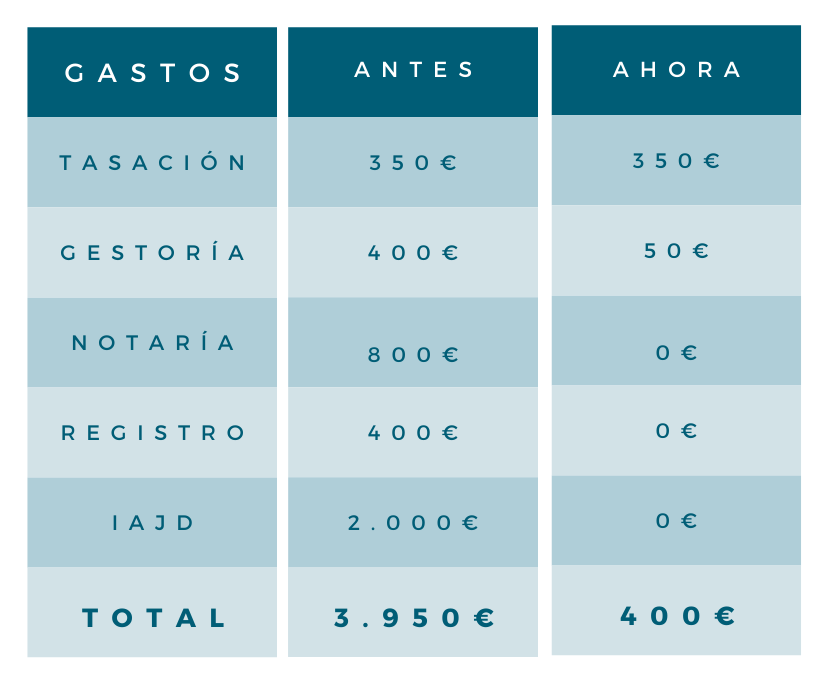

- Impuesto de Actos Jurídicos Documentados (AJD): Este impuesto se aplica a la escritura de la hipoteca y varía según la comunidad autónoma, pero puede ser alrededor del 1% del importe de la hipoteca.

- Gastos administrativos: Algunos bancos pueden cobrar tarifas adicionales por la gestión de documentos y la tramitación de la hipoteca.

Es importante que analices y pidas un desglose completo de todos los gastos relacionados con la hipoteca antes de firmar cualquier contrato. Así, podrás tomar decisiones más informadas y ajustadas a tu situación financiera.

Gastos de Tasación: Importancia y Proceso para la Hipoteca

Cuando te embarcas en el proceso de contratación de una hipoteca, uno de los gastos esenciales que debes considerar son los gastos de tasación. Este tipo de gasto es crucial, ya que determina el valor real de la propiedad que deseas adquirir.

¿Qué es la Tasación?

La tasación es un informe elaborado por un tasador profesional que tiene como objetivo evaluar el valor de mercado de la vivienda. Este proceso no solo es importante para el banco, sino también para ti como comprador, ya que te permite tener una idea clara de si el precio de la propiedad es justo o no.

Importancia de la Tasación en la Hipoteca

- Protección Financiera: Asegura que no pagues de más por una propiedad que no vale el precio que estás dispuesto a pagar.

- Condiciones del Préstamo: La entidad financiera utilizará el valor tasado para determinar el monto del préstamo que te otorgará.

- Negociación: Un informe de tasación puede ayudarte a negociar el precio de compra con el vendedor si el valor es inferior al precio solicitado.

Proceso de Tasación

El proceso de tasación generalmente sigue estos pasos:

- Selección del Tasador: Escoge un tasador acreditado que trabaje con la entidad bancaria.

- Visita a la Propiedad: El tasador realizará una inspección física de la vivienda, evaluando características como el estado general, la ubicación y las mejoras realizadas.

- Informe de Tasación: Se emitirá un informe detallado que contendrá el valor estimado de la propiedad y las justificaciones del mismo.

Costos Asociados a la Tasación

Los gastos de tasación suelen variar dependiendo de varios factores, como la ubicación geográfica y el tipo de propiedad. En promedio, puedes esperar pagar entre 300 y 600 euros por este servicio. Sin embargo, es fundamental que consultes con tu entidad bancaria para obtener una cifra exacta.

Recuerda que este gasto es reembolsable si decides no continuar con la hipoteca. Por lo tanto, siempre es bueno tener claridad sobre el proceso y sus costos antes de proceder.

Consejos Prácticos

- Infórmate: Pregunta a tu banco sobre la lista de tasadores recomendados para asegurarte de que sean profesionales.

- Compara precios: No dudes en contrastar las tarifas de diferentes tasadores para encontrar la mejor opción.

- Planifica: Incluye los gastos de tasación en tu presupuesto total al adquirir una hipoteca para evitar sorpresas.

Comisiones Bancarias: Tipos y Cómo Afectan el Costo Total

Cuando se trata de contratar una hipoteca, es fundamental tener en cuenta las comisiones bancarias que pueden afectar el costo total del préstamo. Estas comisiones son cargos adicionales que los bancos aplican por diferentes servicios y pueden variar considerablemente de una entidad a otra.

Tipos de Comisiones Bancarias

- Comisión de apertura: Este es un porcentaje que se cobra al inicio del contrato de la hipoteca. Generalmente, oscila entre el 0.5% y el 1.5% del importe del préstamo. Por ejemplo, si solicitas una hipoteca de 100,000 euros y la comisión de apertura es del 1%, deberás pagar 1,000 euros al momento de la firma.

- Comisión de estudio: Algunos bancos cobran una cuota por el análisis y estudio de la solicitud de hipoteca. Este cargo puede ser fijo o un porcentaje del préstamo solicitado.

- Comisión de cancelación: Si decides cancelar tu hipoteca anticipadamente, el banco puede aplicar una comisión, que normalmente es del 1% del capital pendiente. Por ejemplo, si aún debes 50,000 euros, podrías enfrentar una comisión de 500 euros.

- Comisión de subrogación: Si optas por cambiar tu hipoteca de un banco a otro, la entidad que asuma tu hipoteca puede cobrar una comisión de subrogación, que varía entre el 0% y el 2%.

Cómo Afectan estas Comisiones al Costo Total

Las comisiones bancarias pueden incrementar significativamente el costo total de tu hipoteca. Por ejemplo, si consideramos una hipoteca de 150,000 euros con una comisión de apertura del 1%, y una comisión de estudio de 500 euros, el costo inicial sería de 2,000 euros solo en comisiones. Esto representa un gasto que se debe considerar en el cálculo de la tasa de interés efectiva.

Tabla Comparativa de Comisiones Bancarias

| Tipo de Comisión | Rango de Costo | Ejemplo en 100,000 euros |

|---|---|---|

| Comisión de Apertura | 0.5% – 1.5% | 500 – 1,500 euros |

| Comisión de Estudio | Fijo o % | 500 euros (fijo) |

| Comisión de Cancelación | 1% | 1,000 euros |

| Comisión de Subrogación | 0% – 2% | 0 – 2,000 euros |

Es crucial que leas con atención el contrato de la hipoteca y compares las diferentes ofertas de bancos. Cada entidad suele tener sus propias políticas y tarifas, por lo que elegir la opción más ventajosa podría ahorrarte varios miles de euros a lo largo de la vida del préstamo.

Consejos Prácticos

- Compara: No te limites a una sola oferta. Visita diferentes bancos y consulta sobre sus comisiones y condiciones.

- Negocia: A veces, las comisiones son negociables. No dudes en discutir los términos con el banco.

- Infórmate: Pregunta sobre comisiones ocultas o adicionales que puedan aplicarse en el futuro.

Recuerda que un buen conocimiento de las comisiones bancarias puede ser la clave para asegurar una hipoteca que se ajuste a tus necesidades financieras.

Preguntas frecuentes

¿Qué son los gastos de apertura de hipoteca?

Los gastos de apertura son los costos asociados al inicio del contrato hipotecario, como la gestión y el estudio del préstamo.

¿Tengo que pagar la tasación de la vivienda?

Sí, normalmente el coste de la tasación es un gasto que debe asumir el solicitante de la hipoteca.

¿Qué otros gastos debo considerar al contratar una hipoteca?

Además de la tasación, hay gastos de notaría, registro, impuestos y posiblemente comisiones de apertura.

¿Qué impuestos debo pagar al contratar una hipoteca?

Deberás pagar el Impuesto de Actos Jurídicos Documentados (AJD), que varía según la comunidad autónoma.

¿Son deducibles los gastos de hipoteca en la declaración de la renta?

Los gastos relacionados con la hipoteca no son deducibles, pero puedes deducir los intereses pagados si cumples ciertos requisitos.

Puntos clave sobre gastos de hipoteca

- Gastos de apertura: gestiones iniciales del préstamo.

- Tasación: coste de evaluar el valor de la propiedad.

- Notaría: honorarios por la formalización del contrato.

- Registro: gastos por inscribir la hipoteca en el registro de la propiedad.

- Impuesto AJD: impuesto que varía según la comunidad autónoma.

- Seguros: a veces se requiere un seguro de hogar vinculado.

- Comisiones: posibles comisiones de apertura o amortización anticipada.

Te invitamos a dejar tus comentarios y a revisar otros artículos de nuestra web que también puedan interesarte.