Cómo se contabiliza un préstamo bancario a largo plazo en la empresa

Un préstamo bancario a largo plazo se registra como un pasivo no corriente en el balance, reflejando deuda y compromisos financieros futuros. ✅

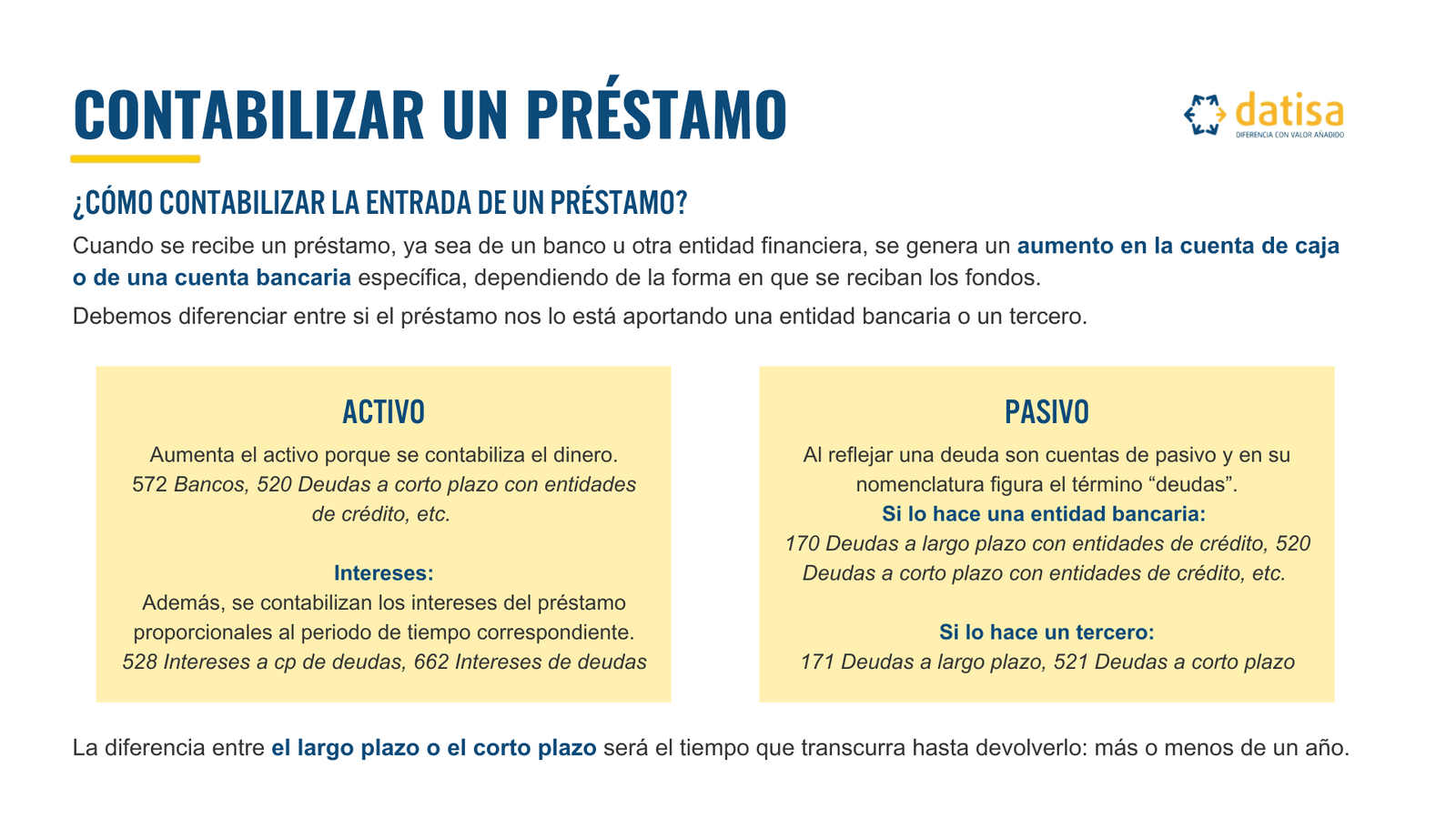

La contabilización de un préstamo bancario a largo plazo en una empresa se realiza mediante la inclusión de este en el pasivo del balance general, específicamente en la sección de deudas a largo plazo. Este tipo de préstamo se caracteriza por tener un plazo de amortización superior a un año, lo que implica que no se espera su pago inmediato y afecta la estructura financiera de la empresa a largo plazo.

Para llevar a cabo la contabilización de un préstamo bancario a largo plazo, es importante seguir ciertos pasos que aseguren un registro adecuado de las transacciones. Exploraremos en detalle cómo registrar este tipo de préstamo, qué implicaciones tiene para los estados financieros y cuáles son las consideraciones importantes que deben tener en cuenta los contadores y administradores financieros.

Registro Contable del Préstamo Bancario a Largo Plazo

El primer paso en la contabilización de un préstamo bancario a largo plazo es el registro inicial del préstamo. Este se registra de la siguiente manera:

- Débito a la cuenta de Banco (Activo) por el monto total del préstamo recibido.

- Crédito a la cuenta de Deudas a Largo Plazo (Pasivo) por el mismo monto.

Ejemplo Práctico

Supongamos que una empresa recibe un préstamo de $100,000. El asiento contable sería el siguiente:

- Débito a Banco: $100,000

- Crédito a Deudas a Largo Plazo: $100,000

Amortización del Préstamo

A medida que la empresa realiza pagos periódicos del préstamo, es necesario registrar cada pago, separando el interés y el capital. La contabilización del pago de un préstamo se realiza de la siguiente manera:

- Débito a Deudas a Largo Plazo por la parte del capital pagado.

- Débito a Gastos Financieros (gastos por intereses) por la parte de interés pagado.

- Crédito a Banco por el monto total del pago realizado.

Ejemplo de Amortización

Si la empresa realiza un pago mensual de $2,000, de los cuales $1,500 son para el capital y $500 son para intereses, el registro sería:

- Débito a Deudas a Largo Plazo: $1,500

- Débito a Gastos Financieros: $500

- Crédito a Banco: $2,000

Consideraciones Importantes

Es fundamental tener en cuenta los siguientes aspectos al contabilizar préstamos a largo plazo:

- Revisar las condiciones del préstamo, como tasas de interés y plazos de pago.

- Evaluar el impacto del préstamo en la liquidez y solvencia de la empresa.

- Asegurarse de que los asientos contables cumplan con las normas contables aplicables.

Conocer cómo se contabilizan adecuadamente los préstamos bancarios a largo plazo es esencial para una buena gestión financiera y para reflejar de forma precisa la situación patrimonial de la empresa. A lo largo del artículo, profundizaremos en cada uno de estos aspectos para proporcionar una guía completa sobre el tema.

Procedimiento para registrar un préstamo bancario en los libros contables

El registro de un préstamo bancario en los libros contables es un proceso esencial para asegurar que la contabilidad de una empresa refleje con precisión su situación financiera. A continuación se describen los pasos clave que deben seguirse para llevar a cabo este procedimiento de manera adecuada.

Paso 1: Obtener la documentación necesaria

Antes de registrar el préstamo, es fundamental reunir todos los documentos relevantes, que incluyen:

- El contrato del préstamo.

- Las condiciones del préstamo (tasa de interés, plazos, etc.).

- Los extractos bancarios.

Paso 2: Registro inicial del préstamo

Una vez que se tiene la documentación, el siguiente paso es realizar el registro contable inicial. El asiento contable típico para registrar el préstamo es el siguiente:

| Cuenta | Debe | Haber |

|---|---|---|

| Efectivo | XXX | |

| Préstamos a largo plazo | XXX |

Este registro muestra que la empresa ha recibido efectivo a cambio de una obligación de deuda a largo plazo.

Paso 3: Registro de los pagos de intereses

A medida que se realizan los pagos de intereses, es necesario registrar estos gastos. El asiento contable para el pago de intereses se registraría de la siguiente manera:

| Cuenta | Debe | Haber |

|---|---|---|

| Gastos por intereses | XXX | |

| Efectivo | XXX |

Este registro refleja que la empresa ha incurrido en un gasto financiero que afecta a su resultado neto.

Paso 4: Amortización del préstamo

El pago del principal del préstamo también debe ser registrado. Cada vez que se amortiza el préstamo, el registro será similar al siguiente:

| Cuenta | Debe | Haber |

|---|---|---|

| Préstamos a largo plazo | XXX | |

| Efectivo | XXX |

Este asiento contable reduce la deuda total de la empresa y refleja el pago del principal del préstamo.

Consejos Prácticos

- Utilizar software contable para facilitar el registro y seguimiento de los préstamos.

- Mantener una documentación organizada para auditorías y revisiones futuras.

- Consultar con un profesional de contabilidad si hay dudas sobre el proceso de registro.

Siguiendo estos pasos, una empresa puede asegurar que el préstamo bancario se registre correctamente en sus libros contables, manteniendo una visibilidad clara de su situación financiera.

Criterios para clasificar un préstamo como pasivo a largo plazo

La clasificación de un préstamo bancario como pasivo a largo plazo es fundamental para la correcta gestión financiera de una empresa. Para determinar si un préstamo debe ser clasificado de esta manera, se deben considerar varios criterios clave que aseguran su correcta contabilización.

Criterios Principales

- Plazo de amortización: Un préstamo se considera a largo plazo cuando su vencimiento es superior a 12 meses. Esto incluye préstamos que se amortizan en un periodo mayor, como los de 5 o 10 años.

- Condiciones contractuales: Las cláusulas del contrato también juegan un papel crucial. Si el acuerdo establece un vencimiento prolongado con pagos diferidos o escalonados, se clasifica como pasivo a largo plazo.

- Finalidad del préstamo: Si el financiamiento se destina a inversiones a largo plazo, como la compra de maquinaria o la expansión de instalaciones, se justificará su clasificación como pasivo a largo plazo.

Ejemplos de Clasificación

| Tipo de Préstamo | Plazo (años) | Clasificación |

|---|---|---|

| Préstamo hipotecario | 15 | Largo plazo |

| Préstamo para compra de maquinaria | 5 | Largo plazo |

| Préstamo a corto plazo | 1 | Corto plazo |

En la práctica, es importante que las empresas realicen un seguimiento regular de sus obligaciones crediticias. Esto no solo les permite mantener una buena salud financiera, sino que también ayuda a prevenir problemas de liquidez.

Consejos Prácticos

- Revisar el contrato: Asegúrate de entender las condiciones y plazos establecidos en el contrato del préstamo.

- Monitorear pagos: Mantén un registro actualizado de los pagos realizados y los saldos pendientes.

- Consultar a un experto: Si hay dudas sobre la clasificación, es recomendable consultar a un profesional contable para evitar errores en la presentación de los estados financieros.

Recuerda que una clasificación incorrecta de los préstamos puede afectar la interpretación de la situación financiera de la empresa, así como su capacidad para atraer nuevas inversiones o financiamiento.

Preguntas frecuentes

¿Qué es un préstamo bancario a largo plazo?

Es un financiamiento que una entidad bancaria otorga a una empresa, con un plazo de pago generalmente mayor a un año.

¿Cómo afecta un préstamo a largo plazo en el balance general?

Se registra como un pasivo no corriente, lo que aumenta las obligaciones de la empresa a largo plazo.

¿Qué asientos contables se deben realizar?

Al recibir el préstamo, se debe registrar el ingreso en efectivo y el pasivo correspondiente. Los pagos se registran reduciendo el efectivo y el pasivo.

¿Qué intereses se contabilizan?

Los intereses pagados se contabilizan como un gasto financiero en la cuenta de resultados y se registran periódicamente.

¿Cómo se refleja en los estados financieros?

El préstamo a largo plazo afecta el patrimonio neto y la liquidez, ya que incrementa las deudas y los gastos por intereses.

¿Qué sucede si no se paga el préstamo?

El incumplimiento puede llevar a penalizaciones, intereses adicionales y afectar la calificación crediticia de la empresa.

| Punto Clave | Descripción |

|---|---|

| Definición | Financiamiento de largo plazo que se paga en cuotas. |

| Registro contable inicial | Se registra el efectivo recibido y el pasivo correspondiente. |

| Pagos periódicos | Cada pago reduce el efectivo y el saldo del préstamo. |

| Intereses | Se contabilizan como gastos financieros mensualmente. |

| Impacto en estados financieros | Incrementa pasivos y puede afectar la ratios de liquidez. |

| Consecuencias de impago | Pueden incluir penalizaciones y deterioro de la calificación crediticia. |

¡Déjanos tus comentarios sobre este tema y no olvides revisar otros artículos de nuestra web que pueden interesarte!