Qué requisitos son necesarios para solicitar un préstamo bancario

Necesitas identificación oficial, comprobante de ingresos, historial crediticio favorable y, a veces, un aval. ¡El banco evalúa tu solvencia! ✅

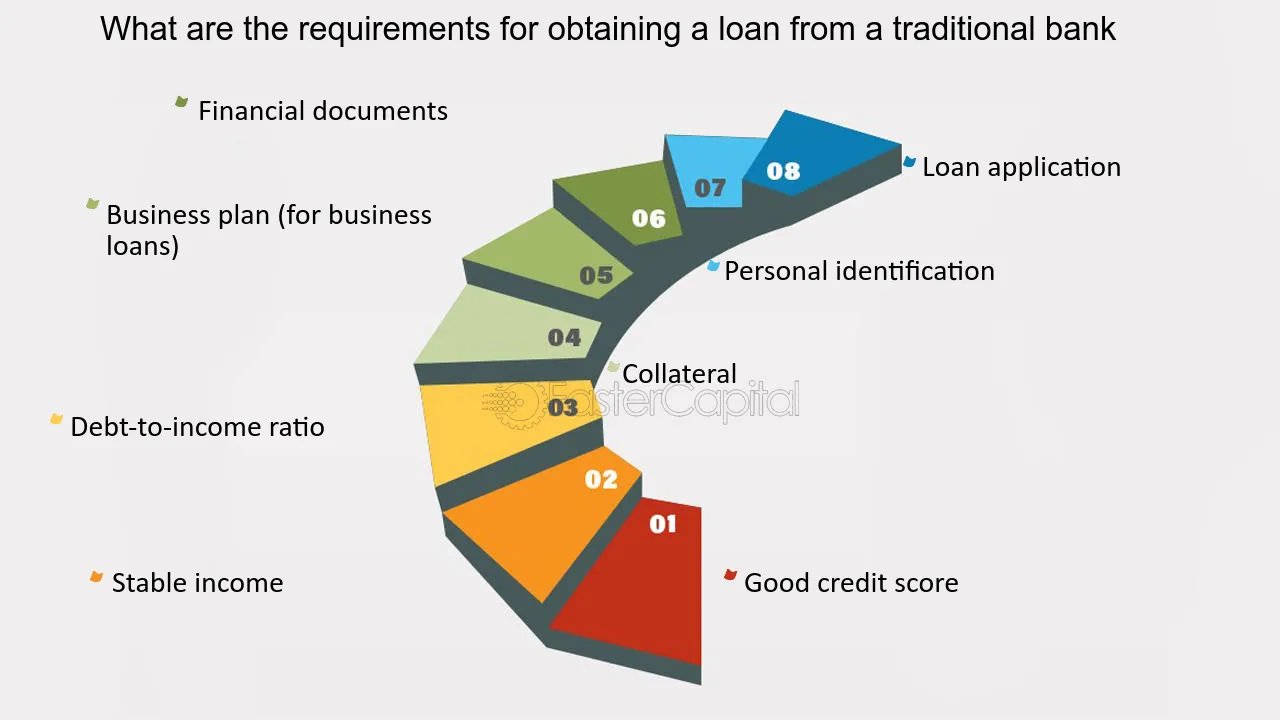

Para solicitar un préstamo bancario, es crucial cumplir con ciertos requisitos que varían según la entidad financiera. Sin embargo, la mayoría de los bancos y entidades crediticias requieren los siguientes documentos y condiciones fundamentales:

Documentación necesaria

- Identificación oficial: Presentar un documento de identidad válido, como el DNI o pasaporte.

- Comprobantes de ingresos: Esto puede incluir nóminas, recibos de honorarios o declaraciones de impuestos.

- Estado de cuenta bancario: Últimos tres meses de movimientos de tu cuenta bancaria.

- Información sobre el destino del préstamo: Justificación de cómo se utilizarán los fondos solicitados.

Condiciones generales

Además de la documentación, hay condiciones que los bancos suelen evaluar al otorgar un préstamo:

- Historial crediticio: Un buen historial crediticio aumenta las posibilidades de aprobación y puede influir en las condiciones del préstamo.

- Capacidad de pago: Se evalúa si tus ingresos son suficientes para cubrir la cuota mensual del préstamo.

- Antigüedad laboral: Muchas entidades prefieren solicitantes con estabilidad laboral, generalmente de al menos seis meses en su empleo actual.

Consejos para mejorar tu solicitud

Si deseas aumentar tus posibilidades de obtener un préstamo, considera los siguientes consejos:

- Revisa tu historial crediticio: Asegúrate de que no haya errores que puedan afectar tu calificación.

- Ahorra para un pago inicial: Si es posible, un pago inicial mayor puede disminuir el monto del préstamo y mejorar las condiciones.

- Compara ofertas: No todas las entidades ofrecen las mismas condiciones; investiga y elige la que mejor se adapte a tus necesidades.

La obtención de un préstamo bancario puede ser un proceso sencillo si se está preparado con la documentación adecuada y se cumplen los requisitos establecidos. Asegúrate de cumplir con todos los puntos mencionados para maximizar tus posibilidades de éxito.

Documentación indispensable para solicitar un préstamo bancario

Cuando se trata de solicitar un préstamo bancario, la documentación requerida es un factor crucial que puede determinar la aprobación o el rechazo de la solicitud. Es fundamental estar preparado con toda la información necesaria para facilitar el proceso. A continuación, se presentan los documentos más comunes que los bancos suelen pedir:

- Identificación oficial: Un documento que verifique tu identidad es esencial. Puede ser tu DNI, pasaporte o carnet de conducir.

- Comprobante de ingresos: Es necesario demostrar que tienes la capacidad de reembolsar el préstamo. Esto puede incluir:

- Recibos de nómina de los últimos tres meses.

- Declaraciones de impuestos si eres trabajador autónomo.

- Extractos bancarios donde se reflejen tus ingresos.

- Comprobante de domicilio: Un documento que demuestre tu dirección actual, como una factura de servicios (agua, luz o internet) o un contrato de arrendamiento.

- Historial crediticio: Aunque no siempre se exige un documento específico, el banco revisará tu rating crediticio. Mantener un buen historial es fundamental para aumentar las probabilidades de aprobación.

- Documentación adicional: Dependiendo del tipo de préstamo, el banco puede solicitar:

- Documentos sobre activos o propiedades si el préstamo es para compra de vivienda.

- Un plan de negocio si solicitas un préstamo para iniciar un negocio.

Ejemplo práctico

Por ejemplo, imagina que deseas solicitar un préstamo personal de 10,000 euros. En este caso, el banco te pedirá la siguiente documentación:

| Documento | Descripción |

|---|---|

| Identificación oficial | DNI o Pasaporte vigente |

| Comprobante de ingresos | Recibos de nómina de los últimos 3 meses |

| Comprobante de domicilio | Factura de servicios reciente |

| Historial crediticio | Verificación del scoring crediticio |

Recuerda que tener todos estos documentos en orden no solo agiliza el proceso de solicitud, sino que también demuestra seriedad y compromiso, aumentando tus posibilidades de obtener el préstamo que necesitas.

Consejos para una preparación efectiva

- Revisa los requisitos: Cada banco puede tener requisitos diferentes. Verifica con antelación.

- Mantén tu información actualizada: Asegúrate de que todos tus documentos reflejen tu situación actual.

- Consulta con un asesor financiero: Un experto puede orientarte sobre el tipo de préstamo que mejor se adapta a tus necesidades.

La documentación adecuada es fundamental para lograr el éxito en la solicitud de un préstamo. Estar bien preparado te dará la confianza necesaria para enfrentar cualquier requisito y garantizar el mejor resultado posible.

Aspectos financieros que evaluan los bancos al otorgar préstamos

Cuando un banco considera otorgar un préstamo, evalúa una serie de aspectos financieros para asegurarse de que el solicitante tiene la capacidad de pagar la deuda. Estos aspectos son cruciales y pueden determinar la aprobación o el rechazo de una solicitud. A continuación, se detallan los principales factores que los bancos suelen evaluar:

1. Historial crediticio

El historial crediticio es uno de los factores más importantes. Los bancos revisan los informes de crédito para evaluar la capacidad del solicitante para manejar deudas anteriores. Un historial positivo, que refleje pagos puntuales y una baja tasa de morosidad, puede aumentar las posibilidades de aprobación. Por el contrario, un historial con incidencias negativas, como pagos atrasados o deudas impagas, puede generar desconfianza.

2. Ingresos y estabilidad laboral

La capacidad de pago se mide a través de los ingresos del solicitante. Los bancos suelen requerir documentos que demuestren la estabilidad laboral, como recibos de nómina o declaraciones de impuestos. Un ingreso constante y suficiente puede ayudar a convencer al banco de que el solicitante podrá cumplir con los pagos. Además, se considera la relación entre los ingresos y las deudas existentes, conocida como ratio de endeudamiento, que idealmente no debería exceder el 30%.

3. Ahorros y activos

Tener un colchón financiero en forma de ahorros o activos puede mejorar la percepción del banco. Estos recursos demuestran que el solicitante tiene un respaldo financiero en caso de imprevistos. Los bancos pueden solicitar información sobre cuentas de ahorros, inversiones, o propiedades que posea el solicitante.

4. Tipo de préstamo solicitado

El tipo de préstamo también influye en la evaluación. Por ejemplo:

- Préstamos personales: generalmente requieren un análisis más exhaustivo del historial crediticio y la capacidad de pago.

- Préstamos hipotecarios: suelen requerir un enganche y, a menudo, implican una evaluación más detallada de los activos.

5. Relación con la entidad bancaria

La relación previa con el banco puede jugar un papel importante. Si el solicitante tiene una cuenta corriente, ahorros o ha tomado otros productos financieros con la entidad, esto puede facilitar la aprobación del préstamo, ya que el banco confía más en sus clientes habituales.

Ejemplo práctico

Supongamos que Juan solicita un préstamo personal de €10,000. El banco revisará su historial crediticio, que es de 700 (bueno), sus ingresos mensuales de €2,500, y que tiene una deuda de €500 en tarjetas de crédito. Su ratio de endeudamiento sería del 20%, lo cual es aceptable. Además, Juan tiene €5,000 en ahorros. Con esta información, el banco puede considerar a Juan un candidato sólido para el préstamo.

Recomendaciones para mejorar las posibilidades de aprobación

- Revisar y mejorar el historial crediticio antes de solicitar un préstamo.

- Aumentar el ahorro para mostrar capacidad de pago.

- Reducir deudas existentes para mejorar el ratio de endeudamiento.

- Mantener una relación estable en el empleo y con el banco.

Preguntas frecuentes

¿Qué documentos necesito para solicitar un préstamo bancario?

Generalmente, necesitarás tu identificación, comprobante de ingresos, estado de cuenta bancario y un historial crediticio.

¿Cuál es el monto máximo que puedo solicitar?

El monto máximo depende de tu capacidad de pago, historial crediticio y políticas del banco, pero suele variar entre 1,000 y 100,000 euros.

¿Cómo afecta mi historial crediticio en la solicitud?

Un buen historial crediticio puede facilitar la aprobación y mejorar las condiciones del préstamo, como tasas de interés más bajas.

¿Qué es la capacidad de pago?

Es el porcentaje de tus ingresos que puedes destinar al pago de deudas; los bancos suelen requerir que no exceda el 30-40% de tus ingresos mensuales.

¿Puedo solicitar un préstamo si tengo deudas previas?

Sí, pero es probable que los bancos evalúen tu nivel de endeudamiento y la capacidad de pago, lo que podría limitar el monto autorizado.

Puntos clave para solicitar un préstamo bancario

- Identificación oficial y comprobantes de ingresos.

- Historial crediticio y puntuación de crédito.

- Documentación adicional, como pruebas de residencia.

- Revisión de la capacidad de pago y deudas existentes.

- Conocer los tipos de interés y plazos disponibles.

- Comparar diferentes ofertas y condiciones de los bancos.

- Consultar posibles gastos adicionales, como comisiones.

¡Déjanos tus comentarios sobre tu experiencia con préstamos bancarios y no olvides revisar otros artículos de nuestra web que podrían interesarte!