Qué requisitos debo cumplir para solicitar una hipoteca en España

Para solicitar una hipoteca en España necesitas solvencia económica, contrato laboral estable, buen historial crediticio y aportar un porcentaje del valor de la vivienda. ✅

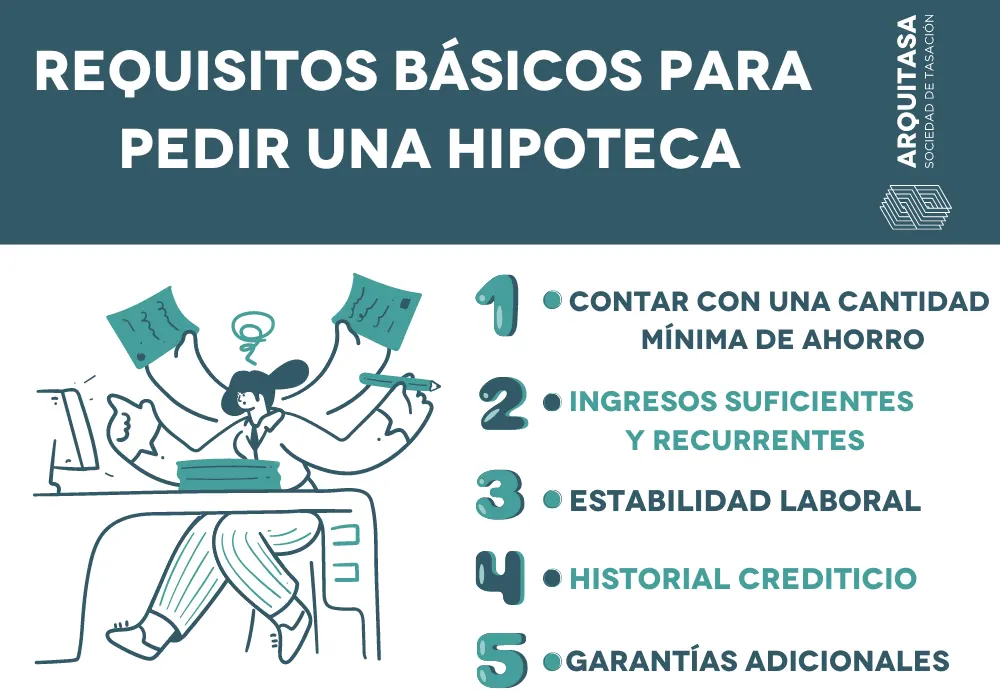

Para solicitar una hipoteca en España, es fundamental cumplir con una serie de requisitos que varían ligeramente según la entidad financiera, pero que en general son bastante similares. Los principales requisitos suelen incluir tener una situación laboral estable, un nivel de ingresos adecuado, y contar con un buen historial crediticio.

En el siguiente artículo, detallaremos los principales requisitos que se deben cumplir para acceder a una hipoteca en España, así como algunos consejos que pueden ayudar a los solicitantes a mejorar sus posibilidades de aprobación. Estos requisitos abarcan desde documentos necesarios hasta consideraciones sobre el porcentaje de financiación que se puede solicitar.

Requisitos generales para solicitar una hipoteca

- Identificación personal: Documento de identidad válido (DNI, NIE o pasaporte).

- Justificación de ingresos: Nóminas, declaraciones de la renta o justificantes de ingresos si eres autónomo.

- Estabilidad laboral: Por lo general, se requiere un contrato de trabajo indefinido o, en su defecto, un mínimo de dos años de antigüedad en el empleo.

- Historial crediticio: Es fundamental no tener deudas impagadas y contar con un buen score crediticio.

- Ahorros previos: Se recomienda disponer de al menos un 20% del valor de la vivienda como pago inicial, además de los gastos asociados a la compra.

Documentación necesaria

Además de los requisitos mencionados, será necesario presentar una serie de documentos que forman parte del proceso de solicitud:

- Solicitud oficial de la hipoteca: Formulario que generalmente proporciona la entidad financiera.

- Documentos de identificación: Copia del DNI, NIE o pasaporte.

- Comprobantes de ingresos: Últimas nóminas y, en caso de ser autónomo, las últimas declaraciones de la renta.

- Documentación de la vivienda: Escritura de propiedad, nota simple del registro de la propiedad y, en algunos casos, el informe de tasación.

Consejos para mejorar las opciones de aprobación

Si bien cumplir con los requisitos es esencial, hay algunas estrategias que pueden aumentar las posibilidades de que tu solicitud sea aprobada:

- Ahorrar para el pago inicial: Cuanto mayor sea el porcentaje que puedas aportar como entrada, más atractiva será tu solicitud para los bancos.

- Reducir deudas previas: Intenta pagar o reducir tus deudas existentes para mejorar tu capacidad de pago.

- Comparar ofertas: No todas las entidades ofrecen las mismas condiciones, por lo que es recomendable comparar diferentes hipotecas.

- Asesoría financiera: Considera la posibilidad de obtener ayuda de un asesor hipotecario que pueda guiarte en el proceso.

Documentación necesaria para presentar al solicitar una hipoteca

Cuando decidas solicitar una hipoteca en España, es crucial que prepares adecuadamente toda la documentación necesaria. Esto no solo acelerará el proceso, sino que también aumentará tus posibilidades de obtener la financiación que necesitas. A continuación, se detallan los principales documentos que generalmente se requieren:

Documentos personales

- DNI o NIE: Es imprescindible presentar una copia de tu Documento Nacional de Identidad (DNI) o Número de Identidad de Extranjero (NIE).

- Libro de familia: Este documento es necesario si solicitas la hipoteca en pareja o si tienes hijos.

- Justificantes de ingresos: Debes proporcionar documentos que demuestren tus ingresos, como nóminas, declaraciones de la renta o certificados de empresa.

Documentación financiera

Además de tus documentos personales, necesitarás presentar información sobre tu situación financiera:

- Extractos bancarios: Generalmente se requieren extractos de los últimos tres a seis meses.

- Deudas y obligaciones: Una relación de otros créditos o préstamos que tengas, como préstamos personales, tarjetas de crédito, etc.

- Informe de solvencia: Es posible que el banco solicite un informe sobre tu situación financiera actual, que puede ser obtenido a través de agencias de información crediticia.

Documentación sobre la propiedad

Si ya has encontrado la propiedad que deseas comprar, también necesitarás incluir documentación relacionada:

- Escritura de la propiedad: Debes presentar la escritura del inmueble que se va a adquirir, donde se detallen las características y el estado legal de la propiedad.

- Certificado de tasación: Este documento, que debe ser emitido por una entidad tasadora homologada, es esencial para que el banco conozca el valor real del inmueble.

- Recibos de impuestos: Asegúrate de tener a mano los recibos del Impuesto sobre Bienes Inmuebles (IBI) y otros impuestos relacionados.

Consejos prácticos

A la hora de presentar tu solicitud de hipoteca, considera los siguientes consejos:

- Organiza toda la documentación: Asegúrate de tener todos los documentos listos y ordenados para evitar contratiempos.

- Revisa la información: Verifica que toda la información esté actualizada y sea precisa, ya que errores menores pueden retrasar tu solicitud.

- Consulta con un asesor financiero: Un profesional puede ayudarte a entender mejor los requisitos y el proceso, así como a optimizar tu solicitud.

Con la documentación adecuada y un enfoque organizado, estarás en una excelente posición para presentar tu solicitud de hipoteca y acercarte a la compra de tu nuevo hogar en España.

Cómo calcular la capacidad de endeudamiento para hipotecas

Calcular la capacidad de endeudamiento es un paso fundamental antes de solicitar una hipoteca en España. Este cálculo permite determinar cuánto dinero se puede destinar al pago de la cuota hipotecaria sin comprometer la estabilidad económica del solicitante.

¿Qué es la capacidad de endeudamiento?

La capacidad de endeudamiento se refiere a la cantidad de ingresos que una persona puede destinar a pagar deudas, incluidas las hipotecas. Generalmente, se recomienda que no se destine más del 30-35% de los ingresos mensuales a este concepto.

Cálculo de la capacidad de endeudamiento

Para calcular tu capacidad de endeudamiento, puedes seguir estos sencillos pasos:

- Calcula tus ingresos netos mensuales.

- Identifica tus gastos fijos mensuales, incluyendo alquiler, servicios y otros pagos.

- Resta tus gastos fijos de tus ingresos netos para obtener tu capacidad de ahorro.

- Multiplica el resultado por el porcentaje que deseas destinar a la hipoteca (30-35%).

Ejemplo práctico

Imaginemos que tus ingresos netos mensuales son de 2.500 € y tus gastos fijos ascienden a 1.200 €.

- Ingresos netos: 2.500 €

- Gastos fijos: 1.200 €

- Ahorro mensual: 2.500 € – 1.200 € = 1.300 €

- Porcentaje destinado a hipoteca (35%): 1.300 € * 0.35 = 455 €

En este caso, el solicitante podría destinar hasta 455 € mensuales a su cuota hipotecaria.

Factores a considerar

Es importante tener en cuenta factores adicionales que pueden afectar tu capacidad de endeudamiento:

- Estabilidad laboral: Un empleo fijo y estable incrementa la confianza de las entidades bancarias.

- Historial crediticio: Un buen historial facilita la obtención de mejores condiciones.

- Otros ingresos: Ingresos adicionales como alquileres pueden mejorar tu capacidad.

Conocer tu capacidad de endeudamiento es clave para tomar decisiones informadas al momento de solicitar una hipoteca. Un cálculo adecuado no solo te ayudará a elegir la mejor opción, sino que también te permitirá evitar futuras complicaciones financieras.

Preguntas frecuentes

¿Cuál es la edad mínima para solicitar una hipoteca en España?

La edad mínima es generalmente de 18 años, aunque algunos bancos pueden requerir un mínimo de 21 años.

¿Qué ingresos se consideran para la solicitud?

Se consideran los ingresos netos del solicitante, incluyendo salario, ingresos por alquiler y otras fuentes de ingresos.

¿Es necesario tener un contrato de trabajo fijo?

No es estrictamente necesario, pero tener un contrato fijo mejora las posibilidades de aprobación.

¿Qué documentos se requieren para solicitar una hipoteca?

Se requieren documentos como DNI, nóminas, declaración de la renta y el contrato de compraventa del inmueble.

¿Qué porcentaje del valor de la vivienda financian los bancos?

Normalmente financian entre el 70% y el 80% del valor de tasación de la vivienda, aunque puede variar.

¿Cuánto tiempo tarda en aprobarse una hipoteca?

El proceso puede tardar entre 15 y 45 días, dependiendo del banco y la complejidad del caso.

| Punto Clave | Descripción |

|---|---|

| Edad | 18 años como mínimo para la solicitud. |

| Ingresos | Se deben probar ingresos estables y suficientes. |

| Documentación | Identificación, nóminas, declaración de la renta, contrato de compraventa. |

| Financiación | Entre el 70% y el 80% del valor de tasación del inmueble. |

| Proceso de aprobación | Puede tardar de 15 a 45 días. |

| Comisiones | Algunos bancos aplican comisiones por apertura o gestión. |

¡Déjanos tus comentarios y revisa otros artículos de nuestra web que también puedan interesarte!