Qué es un PIA y cómo se compara con un plan de pensiones

Descubre las ventajas de un PIA: ahorro a largo plazo, liquidez y exención fiscal frente a los planes de pensiones, ideales solo para la jubilación. ✅

Un PIA, o Plan de Inversión Asegurado, es un producto financiero diseñado para realizar inversiones sistemáticas con el objetivo de generar ahorros a largo plazo, generalmente para la jubilación. A diferencia de un plan de pensiones, que se centra en acumular capital a través de aportaciones periódicas y que puede tener restricciones fiscales y de liquidez, un PIA ofrece a los inversores una mayor flexibilidad en la gestión de sus ahorros y puede incluir diferentes tipos de activos como acciones, bonos y fondos de inversión.

Los planes de pensiones suelen tener beneficios fiscales al momento de realizar aportaciones, lo que puede ser atractivo para quienes buscan optimizar su carga tributaria. Por otro lado, los PIA se caracterizan por no tener estas ventajas fiscales, pero permiten al inversor acceder a su capital en cualquier momento, lo que puede ser una ventaja en situaciones de emergencia financiera. Esto implica que la elección entre un PIA y un plan de pensiones dependerá de las necesidades y objetivos financieros de cada individuo.

Características de un PIA

- Flexibilidad: Permite acceder al capital en cualquier momento sin penalizaciones.

- Inversión diversificada: Posibilidad de invertir en diferentes activos, adaptándose al perfil riesgo del inversor.

- Control: El inversor tiene el control sobre las decisiones de inversión.

Características de un Plan de Pensiones

- Ventajas fiscales: Las aportaciones a planes de pensiones pueden desgravar impuestos, lo que es una ventaja a corto plazo.

- Liquidez restringida: El capital acumulado no puede ser retirado hasta que se cumplan ciertas condiciones, como la jubilación o discapacidad.

- Rentabilidad a largo plazo: Generalmente, los planes de pensiones están diseñados para maximizar la acumulación de capital en el largo plazo.

Comparativa de beneficios

| Aspecto | PIA | Plan de Pensiones |

|---|---|---|

| Acceso al capital | Inmediato | Condicionado a la jubilación o eventos específicos |

| Ventajas fiscales | No | Sí |

| Flexibilidad de inversión | Alta | Limitada a los fondos elegidos en el plan |

| Objetivo principal | Ahorro e inversión | Jubilación |

Tanto el PIA como el plan de pensiones son herramientas útiles para la planificación financiera, pero se adaptan a diferentes necesidades y situaciones. Es importante evaluar cuidadosamente las características de cada producto y considerar factores como la flexibilidad, la liquidez y las ventajas fiscales antes de tomar una decisión. En el siguiente apartado, abordaremos cómo elegir el producto adecuado según tus objetivos financieros y perfil de riesgo.

Ventajas fiscales de los PIA frente a los planes de pensiones

Los PIA (Planes Individuales de Ahorro) ofrecen una serie de ventajas fiscales en comparación con los planes de pensiones tradicionales. A continuación, se detallan algunos de los beneficios más destacados:

1. Fiscalidad al rescatar los fondos

Una de las principales diferencias radica en la forma en que se tributan los rescates:

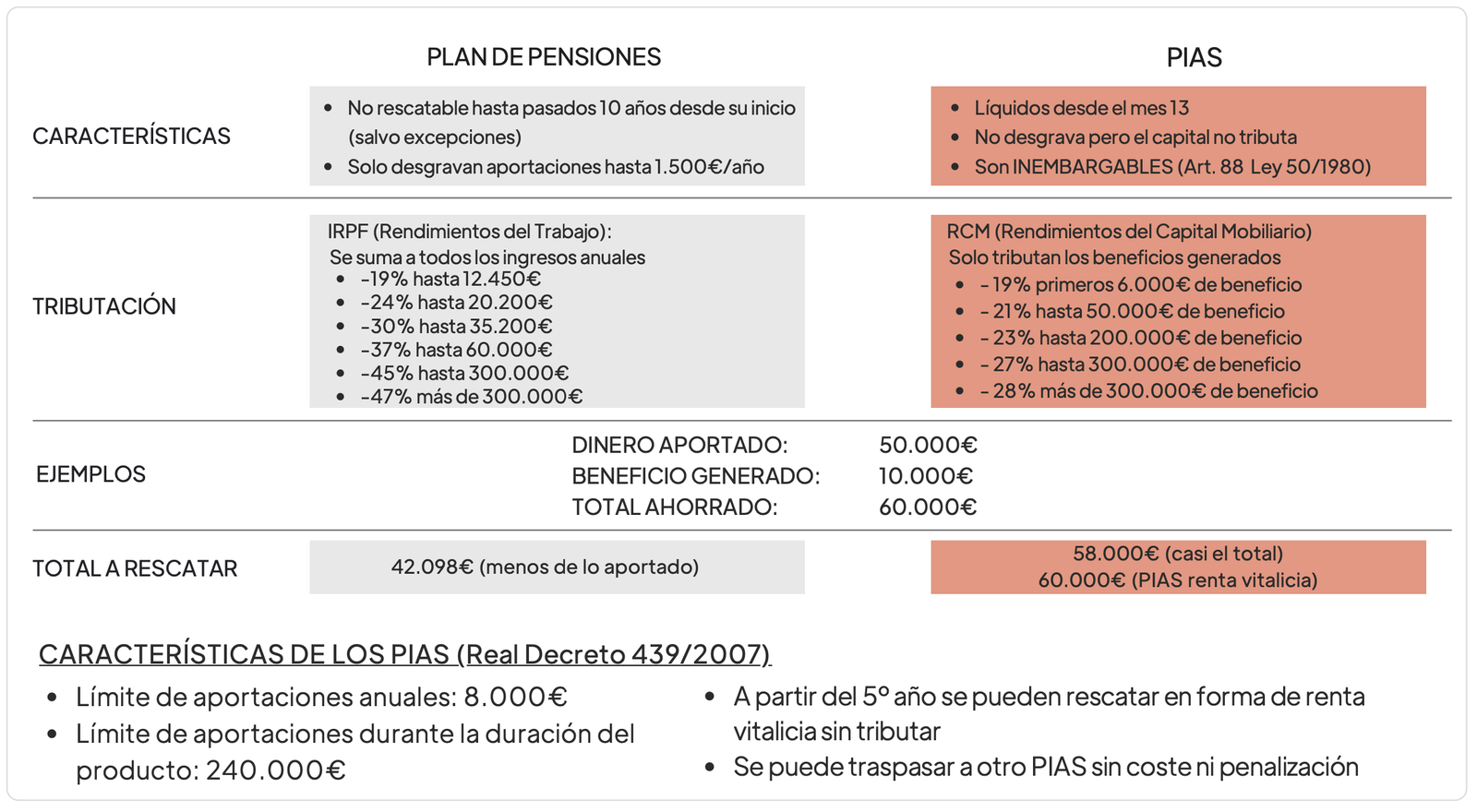

- PIA: La fiscalidad de los PIA es más favorable al realizar un rescate. Los rendimientos generados por el capital acumulado en un PIA se consideran rendimientos del ahorro, lo que significa que tributan a un tipo impositivo más bajo en la escala del ahorro.

- Planes de pensiones: En cambio, los rescates de planes de pensiones se consideran rendimientos del trabajo, lo que puede llevar a una tributación más alta, especialmente si el rescate se realiza en un único ejercicio.

2. Flexibilidad en las aportaciones

Los PIA ofrecen una mayor flexibilidad en cuanto a las aportaciones:

- Aportaciones variables: Puedes realizar aportaciones de manera irregular y adaptarlas a tu situación financiera. No hay un límite mínimo de aportación, lo cual resulta muy útil para aquellos que desean controlar sus ahorros.

- Planes de pensiones: En general, requieren un compromiso de aportaciones periódicas, lo que puede limitar la capacidad de algunos ahorradores para contribuir en momentos de inestabilidad económica.

3. Ventajas en la herencia

En términos de herencia, los PIA también presentan beneficios significativos:

- PIA: Los fondos acumulados en un PIA se pueden transmitir a los herederos sin las penalizaciones fiscales que a menudo se asocian con los planes de pensiones.

- Planes de pensiones: A menudo, estos fondos tienen restricciones más severas y pueden estar sujetos a cargas fiscales considerables al pasar a los beneficiarios.

4. No hay límite de aportación

A diferencia de los planes de pensiones, donde las aportaciones están limitadas anualmente a una cantidad máxima, los PIA no tienen dicho límite. Esto significa que puedes acumular más rápidamente tu capital, lo que resulta en:

- Oportunidades de inversión: Mayor capacidad para aprovechar oportunidades de inversión a medida que surgen.

- Planificación financiera personalizada: Permite ajustar tus aportaciones en función de tus necesidades financieras y objetivos a largo plazo.

5. Combinación con otros productos

Por último, los PIA pueden combinarse con otros productos financieros, brindando más opciones de diversificación:

- Inversiones complementarias: Puedes integrar un PIA con otros activos como fondos de inversión o acciones, maximizando así el rendimiento de tu capital.

- Planes de pensiones: Suelen estar más estructurados y son menos flexibles en cuanto a la combinación con otros instrumentos de inversión.

Los PIA se presentan como una opción atractiva desde el punto de vista fiscal, ofreciendo flexibilidad y ventajas que pueden adaptarse mejor a las necesidades de ahorro de los individuos en comparación con los planes de pensiones tradicionales.

Flexibilidad y liquidez: diferencias clave entre PIA y planes de pensiones

Cuando se trata de la planificación financiera, la flexibilidad y la liquidez son dos factores críticos que pueden influir en tu decisión entre un PIA (Plan de Ahorro a Largo Plazo) y un plan de pensiones. Ambos instrumentos tienen sus ventajas, pero es fundamental entender cómo se comparan en estos aspectos.

1. Flexibilidad

El PIA se caracteriza por su flexibilidad. Permite a los inversores:

- Realizar aportes variables: Puedes decidir cuánto invertir y cuándo, lo cual es ideal si tu situación financiera cambia.

- Retirar fondos: A diferencia de los planes de pensiones, donde normalmente los fondos están bloqueados hasta la jubilación, en un PIA puedes acceder a tu dinero en cualquier momento, aunque puede haber penalizaciones.

Por otro lado, los planes de pensiones suelen estar diseñados para incentivarte a ahorrar a largo plazo. Esto significa que:

- Las aportaciones son más regulares: Están estructurados para que realices contribuciones periódicas, lo que puede ser una ventaja para la disciplina financiera.

- Las retiradas son limitadas: Normalmente no puedes acceder a tus fondos hasta la jubilación, lo cual puede ser un inconveniente si necesitas liquidez antes de ese momento.

2. Liquidez

La liquidez se refiere a la facilidad con la que puedes convertir tus inversiones en efectivo. En este sentido:

- Los PIA ofrecen una mayor liquidez debido a la posibilidad de retirar fondos cuando lo desees, aunque con ciertas condiciones.

- Los planes de pensiones son menos líquidos, dado que el acceso anticipado a los fondos es muy limitado y generalmente conlleva penalizaciones fiscales.

Para ilustrar mejor estas diferencias, aquí te presentamos una tabla comparativa:

| Características | PIA | Planes de Pensiones |

|---|---|---|

| Flexibilidad de aportes | Alto | Bajo |

| Acceso a fondos | Inmediato (con penalizaciones) | Limitado hasta la jubilación |

| Beneficios fiscales | Limitados | Altos |

Además, es importante considerar que la flexibilidad y la liquidez también afectan tu estrategia de inversión. Si priorizas la accesibilidad a tu capital, un PIA puede ser más adecuado. En cambio, si buscas optimizar tus ahorros a largo plazo y no necesitas acceso inmediato a tus fondos, un plan de pensiones podría ser la mejor opción.

Preguntas frecuentes

¿Qué es un PIA?

Un PIA (Plan Individual de Ahorro) es un producto financiero diseñado para el ahorro a largo plazo, con beneficios fiscales en algunos casos.

¿Cómo se diferencia de un plan de pensiones?

Los planes de pensiones están enfocados en la jubilación y suelen tener restricciones en el rescate, mientras que los PIA ofrecen más flexibilidad en el acceso a los fondos.

¿Qué ventajas tiene un PIA?

Las ventajas incluyen la posibilidad de retirar el dinero en cualquier momento y la opción de invertir en una amplia variedad de productos.

¿Se puede combinar un PIA con un plan de pensiones?

Sí, se pueden utilizar ambos productos de manera complementaria para maximizar el ahorro y los beneficios fiscales.

¿Cuál es la fiscalidad de un PIA?

Los ingresos generados en un PIA pueden estar sujetos a impuestos, pero generalmente ofrecen ventajas fiscales al ser considerados un ahorro a largo plazo.

Puntos clave sobre PIA y planes de pensiones

- PIA: Flexibilidad en el acceso a fondos.

- Plan de pensiones: Enfocado en la jubilación, con restricciones de rescate.

- Ventajas fiscales: Ambos pueden ofrecer beneficios fiscales, aunque de diferente manera.

- Combinación: Se pueden usar conjuntamente para optimizar el ahorro.

- Inversiones: Los PIA permiten diversificar en distintos productos financieros.

- Riesgos: Ambos productos tienen riesgos asociados dependiendo de la estrategia de inversión.

¡Déjanos tus comentarios sobre este artículo! No olvides revisar otros artículos de nuestra web que también podrían interesarte.