Qué documentos y requisitos solicita el banco para una hipoteca

Los bancos solicitan identificación oficial, comprobantes de ingresos, historial crediticio, avalúo de la propiedad y, en ocasiones, un aval. ✅

Para obtener una hipoteca, los bancos suelen solicitar una serie de documentos y requisitos que varían ligeramente dependiendo de la entidad financiera y del perfil del solicitante. Sin embargo, existen ciertos documentos y requisitos comunes que casi todos los bancos piden. Estos incluyen la identificación personal, comprobantes de ingresos, y documentación relacionada con la propiedad que se desea adquirir.

Exploraremos en detalle cada uno de estos documentos y requisitos que los bancos suelen pedir, así como algunos consejos prácticos para facilitar el proceso de solicitud. Conocer la documentación necesaria y tener todo en orden aumentará tus posibilidades de que tu solicitud de hipoteca sea aprobada de manera rápida y eficiente.

Documentación Personal

- DNI o Pasaporte: Esencial para identificar al solicitante.

- Libro de Familia: En caso de ser aplicable, para demostrar el estado civil y la composición del hogar.

Documentación Económica

- Últimas nóminas: Generalmente, se requieren de al menos tres a seis meses de nómina para verificar los ingresos.

- Declaración de la Renta: Imprescindible para demostrar la estabilidad económica del solicitante.

- Comprobantes de otros ingresos: Si se tiene ingresos adicionales, como alquileres, también deberán ser presentados.

Documentación de la Propiedad

- Documentación de la vivienda: Esto incluye la escritura de la propiedad, el historial de pagos del impuesto de bienes inmuebles (IBI), y el certificado de eficiencia energética.

- Avalúo: Un informe de un tasador que determine el valor del inmueble es a menudo requerido por el banco.

Requisitos Adicionales

- Antigüedad laboral: Los bancos pueden solicitar un mínimo de tiempo en el trabajo actual, normalmente entre uno y tres años.

- Relación deuda-ingresos: Se evalúa que la relación entre tus deudas y tus ingresos no exceda un cierto porcentaje, que generalmente no debe superar el 30-40% de tus ingresos.

Por último, es importante tener en cuenta que algunos bancos pueden solicitar información adicional o específica según el perfil del solicitante o el tipo de hipoteca. Por ello, siempre es recomendable consultar directamente con la entidad financiera para conocer exactamente qué documentación requieren.

Documentos de identidad necesarios para solicitar una hipoteca

Al momento de solicitar una hipoteca, es fundamental presentar ciertos documentos de identidad que verifiquen tanto la identidad del solicitante como su situación financiera. A continuación, te presentamos los documentos más comunes que suelen requerir los bancos:

- DNI o pasaporte: Este es el primer documento que el banco solicitará. Debes asegurarte de que esté vigente y en buen estado.

- Número de identificación fiscal (NIF): Este número es necesario para que el banco pueda identificarte ante la Agencia Tributaria.

- Justificante de ingresos: Pueden incluirse:

- Últimas nóminas: Generalmente, se requieren las de los últimos tres meses.

- Declaración de la renta: Es importante presentar la última declaración de renta para demostrar tus ingresos anuales.

- Certificado de empresa: Este documento acredita tu situación laboral actual y tus ingresos.

- Documentos adicionales: Dependiendo de tu situación personal, podrías necesitar:

- Contrato laboral: Para empleados en nómina.

- Últimos extractos bancarios: Para mostrar tu situación financiera.

- Documentación de pensiones o subsidios: Si recibes alguna ayuda económica que contribuya a tus ingresos.

Es importante tener en cuenta que cada entidad bancaria puede variar sus requisitos, por lo que es recomendable consultar directamente con el banco donde planeas solicitar la hipoteca. Además, recuerda que la documentación presentada debe ser fidedigna y estar actualizada para evitar inconvenientes durante el proceso de aprobación.

Consejos prácticos para la presentación de documentos

- Organiza tus documentos: Mantén todos los documentos necesarios en un solo lugar para facilitar su presentación.

- Verifica su vigencia: Asegúrate de que tu DNI o pasaporte no esté caducado.

- Realiza copias: Lleva copias de todos los documentos originales, esto permitirá que el banco tenga un respaldo.

- Elimina información innecesaria: Solo presenta lo que el banco te ha solicitado, evitando documentos irrelevantes que puedan generar confusión.

Con la documentación adecuada y bien organizada, aumentarás tus posibilidades de que tu solicitud de hipoteca sea aprobada de manera más ágil y eficiente.

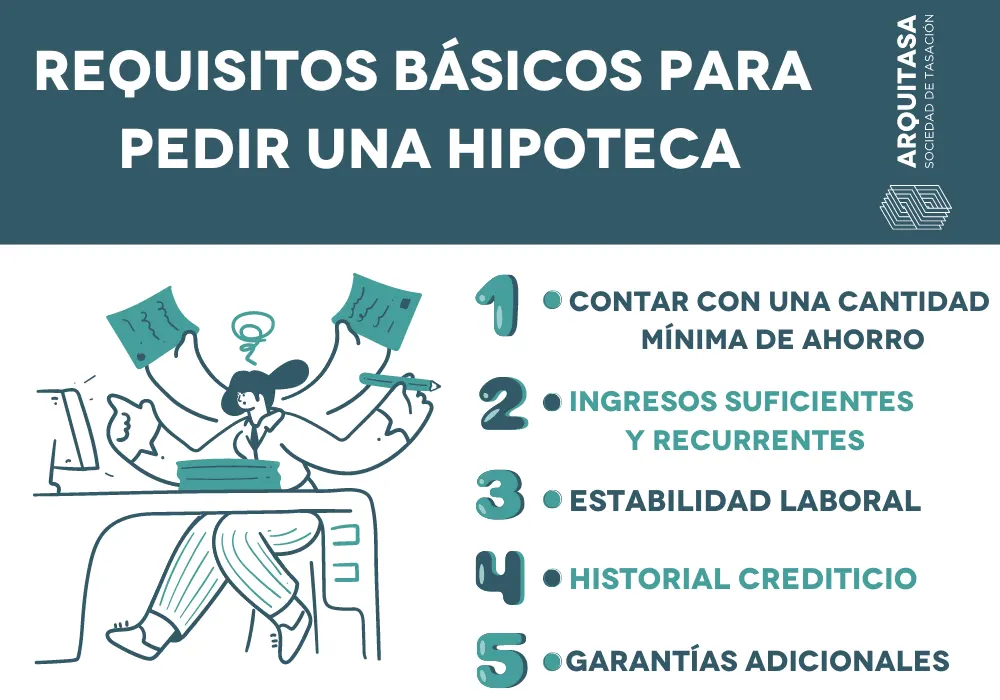

Requisitos financieros que los bancos evalúan para otorgar hipotecas

Al momento de solicitar una hipoteca, los bancos realizan un exhaustivo análisis de los requisitos financieros de los solicitantes. Estos criterios son fundamentales para determinar la capacidad de pago y la viabilidad del préstamo. A continuación, se detallan los aspectos más importantes que los bancos suelen considerar:

1. Ingresos del solicitante

El primer aspecto que los bancos evalúan es la capacidad de ingresos. Es crucial demostrar que se cuenta con un ingreso estable y suficiente para afrontar las cuotas mensuales de la hipoteca.

- Salario mensual: El banco generalmente solicita comprobar ingresos mediante recibos de nómina o declaraciones de impuestos.

- Otros ingresos: Es importante incluir cualquier ingreso adicional, como alquileres, inversiones o trabajos freelance.

2. Historial crediticio

El historial crediticio es un factor determinante en la evaluación. Los bancos revisan la calificación crediticia del solicitante para entender su comportamiento financiero anterior.

- Calificación crediticia: Una puntuación alta puede facilitar la aprobación del préstamo y mejores tasas de interés.

- Deudas actuales: El banco analizará las deudas existentes para asegurarse de que no se superen los 40-45% de la capacidad de pago mensual.

3. Ahorros y patrimonio

Los bancos también consideran el patrimonio neto del solicitante. Contar con ahorros suficientes puede ser un indicador de estabilidad financiera.

- Ahorros: Tener una reserva financiera puede ayudar a cubrir gastos imprevistos y demostrar responsabilidad financiera.

- Activos: Propiedades, vehículos y otros activos pueden ser considerados como respaldo ante el préstamo.

4. Relación cuota ingreso (DTI)

La relación cuota ingreso, o DTI (Debt-to-Income), es una métrica crítica que los bancos usan para evaluar la carga financiera del solicitante. Se calcula dividiendo el total de las deudas mensuales entre los ingresos mensuales brutos.

Los mejores resultados de DTI suelen estar por debajo del 36%. A continuación, se presenta una tabla que resume los rangos de DTI y sus implicaciones:

| Rango de DTI | Implicaciones |

|---|---|

| Menos de 20% | Excelente; posibilidad de tasas de interés más bajas. |

| 20% – 36% | Bueno; calificación favorable para un préstamo. |

| 36% – 43% | Aceptable; puede requerir justificación adicional. |

| Más de 43% | Desfavorable; difícil aprobación del préstamo. |

5. Antigüedad en el empleo

La estabilidad laboral es otro aspecto fundamental. Los bancos prefieren solicitantes que hayan permanecido en su trabajo actual por más de dos años, ya que esto sugiere estabilidad.

Comprender todos estos requisitos financieros es vital para aumentar las posibilidades de obtener una hipoteca. Prepararse adecuadamente y presentar la documentación necesaria puede marcar la diferencia entre la aprobación y el rechazo del préstamo.

Preguntas frecuentes

¿Qué documentos necesito para solicitar una hipoteca?

Generalmente, necesitarás tu DNI, nóminas, contrato de trabajo, declaración de la renta y extractos bancarios.

¿Cuánto tiempo tarda en aprobarse una hipoteca?

El proceso de aprobación puede tardar entre 7 y 30 días, dependiendo del banco y la complejidad del caso.

¿Es necesario tener ahorros para la hipoteca?

Sí, se recomienda tener al menos un 20% del precio de la vivienda para cubrir la entrada y otros gastos.

¿Qué es el porcentaje de financiación?

Es el porcentaje del precio de la vivienda que el banco está dispuesto a financiar, generalmente entre el 80 y el 100% dependiendo del perfil del solicitante.

¿Puedo solicitar una hipoteca si tengo deudas?

Es posible, pero tendrás que demostrar que puedes cumplir con los pagos, y es probable que el banco considere un riesgo más alto.

Puntos clave sobre los requisitos para una hipoteca

- Identificación personal: DNI o pasaporte.

- Comprobantes de ingresos: nóminas y declaración de la renta.

- Información sobre deudas: extractos de cuentas y préstamos existentes.

- Documentación de la propiedad: escritura y nota simple.

- Gastos adicionales: tasación, notaría y registro.

- Estabilidad laboral: contrato de trabajo o carta de antigüedad.

- Historial crediticio: evaluación del riesgo de impago.

Si tienes más preguntas, ¡déjanos tus comentarios! No olvides revisar otros artículos en nuestra web que también podrían interesarte.