Es posible solicitar un préstamo con el ingreso mínimo vital en España

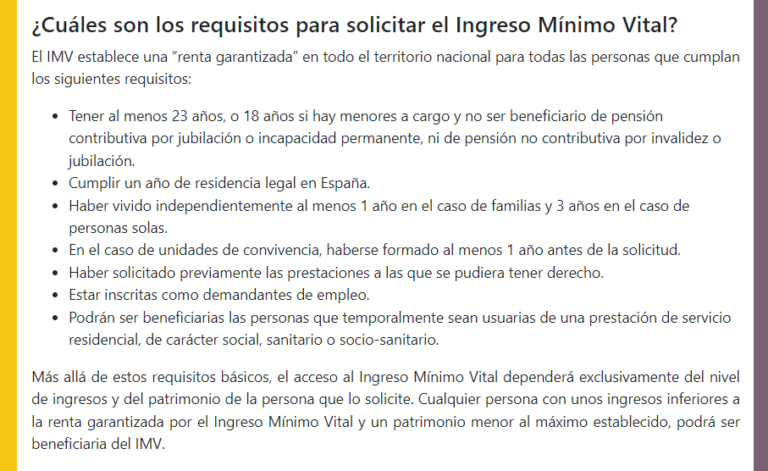

Sí, es posible, pero complicado. Las entidades evalúan riesgos y el ingreso mínimo vital puede no ser suficiente para cumplir requisitos. ✅

Sí, es posible solicitar un préstamo en España con el Ingreso Mínimo Vital (IMV). Este ingreso, destinado a garantizar un nivel mínimo de vida a las familias en situación de vulnerabilidad económica, puede ser considerado como una fuente de ingresos al momento de evaluar la solicitud de un préstamo.

El IMV es una prestación económica que puede recibir cualquier persona que cumpla con los requisitos establecidos por la Seguridad Social. Si bien es cierto que tradicionalmente se ha considerado que los préstamos son para personas con ingresos más altos, el marco legal español ha ido evolucionando y ahora permite que personas con ingresos bajos, como los beneficiarios del IMV, puedan acceder a financiación.

Requisitos para solicitar un préstamo con el IMV

Algunas de las condiciones que debes tener en cuenta al solicitar un préstamo con el IMV son:

- Demostrar la percepción del IMV: Es necesario presentar la resolución que acredite que estás recibiendo esta ayuda.

- Capacidad de pago: Las entidades financieras evaluarán si la cuota del préstamo puede ser asumida con los ingresos que percibes.

- Antigüedad en el empleo: Aunque no es un requisito estrictamente necesario, tener un historial laboral puede ayudar en el proceso de evaluación.

Tipos de préstamos accesibles

Existen diversos tipos de préstamos que pueden ser solicitados por personas que reciben el IMV:

- Préstamos personales: Generalmente, son más accesibles y pueden utilizarse para cubrir gastos inesperados.

- Préstamos con garantía: Algunas entidades pueden ofrecer préstamos si se presenta un aval o garantía de pago.

- Microcréditos: Estas son pequeñas cantidades de dinero que se pueden devolver en plazos cortos, ideales para emergencias económicas.

Consejos para solicitar un préstamo

Si te decides a solicitar un préstamo con el IMV, considera los siguientes consejos:

- Compara ofertas: Es fundamental investigar y comparar diferentes entidades y sus condiciones.

- Lee los contratos detenidamente: Asegúrate de entender todas las cláusulas antes de firmar.

- Consulta a un asesor: Un asesor financiero puede ayudarte a tomar decisiones más informadas y adecuadas a tu situación.

Aunque puede haber limitaciones y requisitos específicos, el Ingreso Mínimo Vital es considerado por muchas entidades como un ingreso válido para la concesión de préstamos. Con la información adecuada y una buena gestión, es posible acceder a la financiación necesaria.

Requisitos para obtener un préstamo con el ingreso mínimo vital

Obtener un préstamo mientras se percibe el Ingreso Mínimo Vital (IMV) en España es posible, pero hay ciertos requisitos que es necesario cumplir. A continuación, te presentamos los principales criterios que las entidades financieras suelen considerar:

1. Justificación del ingreso

- Documentación necesaria: Debes presentar el certificado de IMV que acredite que estás recibiendo este apoyo económico. Este documento es fundamental para demostrar tu situación financiera.

- Comprobantes adicionales: Es recomendable incluir cualquier otro ingreso que puedas tener, como pensiones o trabajos temporales, para mejorar tu perfil crediticio.

2. Situación laboral y económica

La entidad financiera analizará tu situación laboral y tus deudas previas. Aunque el IMV garantiza un ingreso mínimo, tener una fuente de ingresos adicional puede ser un factor decisivo. Aquí hay algunos puntos a considerar:

- Estabilidad laboral: Si tienes un empleo a tiempo parcial o si recibes ingresos de manera constante, esto puede ayudar a aumentar tus probabilidades de aprobación.

- Historial crediticio: Un buen historial de pagos previos es un gran respaldo. Si has cumplido con tus obligaciones crediticias, es probable que las entidades confíen más en ti.

3. Cantidad solicitada

La cantidad de dinero que deseas pedir prestado también influye en la decisión de la entidad. Generalmente, el importe máximo que puedes solicitar con el IMV será menor que el que podría obtener una persona con un ingreso más alto. Es importante ser realista:

- Evalúa tus necesidades financieras.

- Solicita solo la cantidad necesaria para evitar problemas en la devolución.

4. Edad y residencia

Algunas entidades pueden tener requisitos adicionales relacionados con la edad y la residencia en España:

- Edad mínima: Generalmente, debes ser mayor de edad (18 años).

- Residencia: Debes demostrar que resides legalmente en España y tienes documentación que lo respalde.

Finalmente, es importante comparar distintas ofertas de prestamistas, ya que cada uno puede tener condiciones diferentes. Además, te recomendamos leer las cláusulas del contrato con detenimiento antes de firmar para evitar sorpresas desagradables.

Impacto del ingreso mínimo vital en la capacidad de crédito

El Ingreso Mínimo Vital (IMV) es una prestación económica destinada a garantizar un nivel mínimo de ingresos a las personas y familias en situación de vulnerabilidad en España. Este apoyo financiero no solo proporciona un respiro inmediato a los beneficiarios, sino que también puede influir significativamente en su capacidad de crédito.

¿Cómo afecta el IMV a la solicitud de un préstamo?

Cuando una persona solicita un préstamo, las entidades crediticias suelen evaluar su solvencia financiera. Esto incluye la revisión de ingresos, gastos y cualquier otra obligación financiera. En el caso de quienes reciben el IMV, hay varios factores a considerar:

- Estabilidad de ingresos: El IMV puede proporcionar un flujo de ingresos estable, lo cual es un aspecto positivo para los prestamistas.

- Requisitos de la entidad financiera: Cada entidad tiene sus propios criterios; algunas pueden considerar el IMV como un ingreso válido, mientras que otras pueden tener reservas al respecto.

- Relación con otros ingresos: Si el IMV se complementa con otros ingresos laborales o prestaciones, puede mejorar la situación crediticia del solicitante.

Casos de uso y ejemplos

Para entender mejor el impacto del IMV en la capacidad de crédito, consideremos dos casos:

- Caso 1: María, madre soltera, recibe el IMV que complementa su trabajo a tiempo parcial. Al solicitar un préstamo para comprar un coche, la entidad financiera toma en cuenta tanto su salario como el IMV, permitiéndole acceder a un préstamo con condiciones favorables.

- Caso 2: Juan, que vive solo y depende exclusivamente del IMV, se enfrenta a mayores desafíos al solicitar un préstamo. Muchos prestamistas pueden considerarlo de alto riesgo, ya que su única fuente de ingresos es la prestación gubernamental.

Consejos prácticos para solicitar un préstamo con el IMV

Si estás considerando solicitar un préstamo y recibes el IMV, aquí te dejamos algunos consejos prácticos:

- Consolidar ingresos: Asegúrate de tener un registro claro de todos tus ingresos, incluyendo el IMV y cualquier otro ingreso adicional.

- Investigar diferentes entidades: No todas las entidades financieras tienen los mismos criterios. Explora diversas opciones para encontrar la que mejor se adapte a tu situación.

- Prepara una solicitud completa: Presenta toda la documentación necesaria que demuestre tu situación financiera. Esto incluye recibos de pago, extractos bancarios y comprobantes del IMV.

Datos relevantes

Según datos recientes, aproximadamente el 35% de los beneficiarios del IMV se encuentran en condiciones de solicitar un préstamo, especialmente si tienen ingresos adicionales.

| Tipo de ingreso | Porcentaje de aprobación de préstamos |

|---|---|

| Ingreso Mínimo Vital | 35% |

| Ingreso Mínimo Vital + Trabajo | 70% |

El Ingreso Mínimo Vital puede tener un impacto significativo en la capacidad de crédito de los beneficiarios, siempre y cuando se considere en conjunto con otros ingresos y se presente adecuadamente a las entidades financieras.

Preguntas frecuentes

¿El ingreso mínimo vital es suficiente para solicitar un préstamo?

El ingreso mínimo vital puede ser considerado como ingreso, pero la decisión final depende de la entidad financiera.

¿Qué requisitos se necesitan para acceder a un préstamo?

Generalmente, se requiere tener un DNI, comprobante de ingresos y un historial crediticio aceptable.

¿Existen préstamos específicos para personas con ingreso mínimo vital?

Algunas entidades ofrecen productos financieros adaptados, pero las condiciones varían considerablemente.

¿Cómo afecta el ingreso mínimo vital a la capacidad de endeudamiento?

El ingreso mínimo vital puede limitar la cantidad que se puede pedir prestado, ya que se evalúa la capacidad de pago.

¿Es recomendable solicitar un préstamo con ingresos bajos?

Antes de solicitar un préstamo, es importante evaluar si podrás cubrir las cuotas sin comprometer tu estabilidad financiera.

Puntos clave sobre solicitar un préstamo con ingreso mínimo vital

- El ingreso mínimo vital es considerado como ingreso, pero no garantiza la aprobación del préstamo.

- Las entidades evalúan el historial crediticio y la capacidad de pago antes de otorgar un crédito.

- Existen préstamos específicos para personas con rentas bajas, aunque con condiciones restrictivas.

- Es crucial leer todas las condiciones del préstamo y calcular la viabilidad de pago.

- Se recomienda buscar asesoría financiera antes de tomar una decisión de endeudamiento.

- Las tasas de interés pueden ser más altas para personas con ingresos limitados.

¡Comparte tus pensamientos sobre este tema en los comentarios! Además, no olvides revisar otros artículos de nuestra web que puedan interesarte.