Es posible que una cuenta no cuente como dos titulares en finanzas

Sí, es posible. Una cuenta conjunta puede tener dos titulares, pero algunas instituciones la consideran como una sola entidad financiera. ✅

Sí, es posible que una cuenta no cuente como dos titulares en finanzas, dependiendo del tipo de cuenta y de cómo se estructure. En muchos casos, las cuentas pueden estar diseñadas para que solo uno de los titulares sea responsable de la gestión y el acceso a los fondos, lo que puede tener implicaciones tanto en la administración como en la responsabilidad financiera.

Para entender mejor esta situación, es importante considerar los diferentes tipos de cuentas que existen. Por ejemplo, en una cuenta individual, solo una persona tiene derechos sobre la cuenta, lo que significa que no se puede considerar como dos titulares. Sin embargo, en cuentas compartidas, como las cuentas mancomunadas, generalmente se permite que ambos titulares tengan acceso y control sobre los fondos. Esto genera una serie de ventajas y desventajas que se deben evaluar antes de tomar una decisión.

Tipos de cuentas y sus implicaciones

- Cuentas individuales: Solo un titular, sin posibilidad de compartir la responsabilidad financiera.

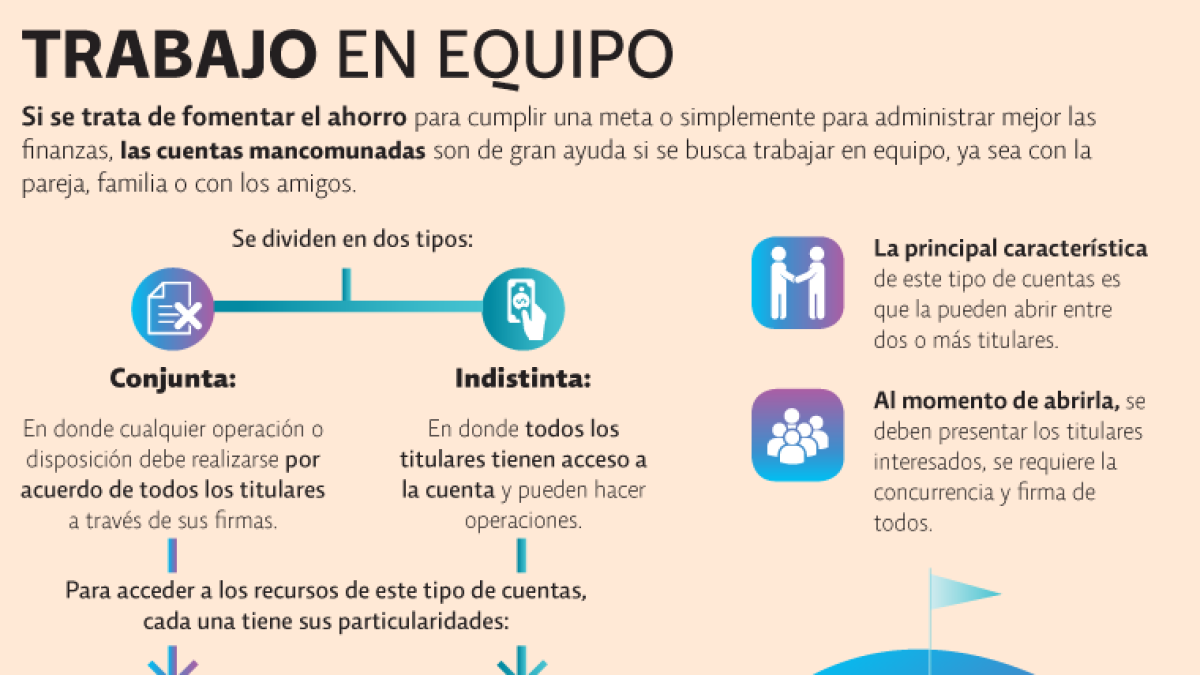

- Cuentas mancomunadas: Ambas personas tienen derechos iguales sobre la cuenta, lo que puede ser útil para gestionar gastos compartidos, pero también implica una responsabilidad conjunta.

- Cuentas de ahorro: Estas pueden ser individuales o compartidas, pero es importante verificar las políticas del banco con respecto a la titularidad y el acceso a los fondos.

Consideraciones financieras

A la hora de decidir el tipo de cuenta que se va a utilizar, hay varios factores financieros a tener en cuenta:

- Responsabilidad compartida: En cuentas mancomunadas, ambos titulares son responsables de cualquier deuda o sobregiro.

- Acceso a fondos: Es importante discutir y acordar cómo se gestionarán los retiros y depósitos en una cuenta compartida.

- Implicaciones fiscales: Dependiendo de la legislación vigente, los ingresos generados en la cuenta podrían afectar a ambos titulares a nivel fiscal.

Además, algunas instituciones financieras pueden ofrecer cuentas conjuntas que permiten a las parejas o socios tener acceso a la misma cuenta sin que ambos tengan que ser considerados titulares. Esto es especialmente útil en situaciones donde una de las partes prefiere no tener acceso total a los fondos, pero necesita participar en ciertas transacciones.

Ejemplo práctico

Imagina una pareja que decide abrir una cuenta conjunta para gestionar sus gastos del hogar. Si ambos son titulares de la cuenta, tienen el mismo acceso y responsabilidad sobre los fondos. Sin embargo, si solo uno de ellos es el titular principal, la otra persona podría tener que pedir permiso o depender de la buena voluntad del titular para acceder a los fondos, lo que podría generar tensiones.

Regulaciones financieras sobre cuentas con múltiples titulares

Las cuentas con múltiples titulares son una opción popular en muchas instituciones financieras, pero es fundamental entender las regulaciones que las rodean. Estas regulaciones pueden variar dependiendo del país y de la entidad bancaria, lo que puede afectar cómo se cuentan los titulares de la cuenta y sus responsabilidades.

1. Tipos de cuentas con múltiples titulares

- Cuentas conjuntas: Estas son cuentas donde dos o más personas comparten el derecho de acceso y control sobre los fondos. Cada titular puede realizar depósitos, retiros y otras transacciones.

- Cuentas de ahorro conjuntas: Similar a las cuentas conjuntas, pero enfocadas en acumular intereses. Suelen tener regulaciones específicas sobre el acceso a los fondos.

- Cuentas de administración conjunta: Se utilizan comúnmente en empresas, donde varios socios pueden gestionar los fondos de la empresa.

2. Responsabilidades y derechos legales

Cuando se trata de responsabilidades legales, es esencial que todos los titulares de una cuenta estén conscientes de su rol y las implicaciones que esto conlleva. Por ejemplo:

- Acceso a la cuenta: Todos los titulares tienen el mismo acceso, lo que significa que cualquier titular puede realizar transacciones sin el consentimiento de los demás.

- Responsabilidad compartida: Las deudas o cargos asociados a la cuenta son responsabilidad de todos los titulares, independientemente de quién los haya generado.

3. Implicaciones fiscales

Desde el punto de vista fiscal, las cuentas con múltiples titulares también presentan consideraciones importantes. Por ejemplo:

- Declaración conjunta: Dependiendo de la legislación fiscal del país, los ingresos generados por la cuenta pueden ser considerados ingresos conjuntos y, por lo tanto, deben ser declarados por todos los titulares.

- Impuestos sobre donaciones: Si un titular retira fondos y los regala a otro, esto puede tener implicaciones fiscales, como el deber de declarar un regalo si excede un cierto límite.

4. Tabla comparativa de cuentas conjuntas y sus regulaciones

| Tipo de cuenta | Acceso | Responsabilidad | Implicaciones fiscales |

|---|---|---|---|

| Cuentas conjuntas | Acceso total para todos los titulares | Solidaria: todos son responsables | Ingresos declarados conjuntamente |

| Cuentas de ahorro conjuntas | Acceso total para todos los titulares | Solidaria: todos son responsables | Ingresos declarados conjuntamente |

| Cuentas de administración conjunta | Acceso según la gestión acordada | Solidaria: todos son responsables | Puede variar según la estructura empresarial |

Conocer las regulaciones y cómo funcionan estas cuentas es crucial para evitar problemas legales y fiscales en el futuro. Asegúrate de revisar las políticas de tu banco y de consultar con un experto en finanzas si tienes dudas sobre la mejor opción para ti y tus co-titulares.

Diferencias entre cuentas conjuntas y cuentas individuales en finanzas

Cuando se trata de finanzas personales, entender las diferencias entre cuentas conjuntas y cuentas individuales es fundamental. Cada tipo de cuenta tiene características específicas que pueden impactar en la gestión del dinero, la responsabilidad y la planificación financiera.

Definición de cuentas conjuntas

Las cuentas conjuntas son cuentas bancarias que son compartidas por dos o más personas. Estas cuentas son muy comunes entre parejas, familiares o socios de negocios. Las principales características de una cuenta conjunta son:

- Acceso compartido: Todos los titulares pueden depositar, retirar y gestionar fondos.

- Responsabilidad compartida: Todos los titulares son responsables del saldo y de las transacciones realizadas.

- Conveniencia: Facilita la gestión de gastos comunes, como alquiler, servicios y compras compartidas.

Un ejemplo práctico podría ser una pareja que establece una cuenta conjunta para administrar sus gastos mensuales. De acuerdo con un estudio de Bankrate, el 70% de las parejas considera que las cuentas conjuntas facilitan la transparencia financiera, lo que puede ayudar a evitar conflictos sobre el dinero.

Definición de cuentas individuales

Las cuentas individuales, por otro lado, pertenecen a una sola persona y son gestionadas únicamente por esa persona. Las características principales incluyen:

- Control total: El titular de la cuenta tiene el control absoluto sobre los fondos.

- Privacidad: Las transacciones no son visibles para otros, lo que permite un manejo más discreto del dinero.

- Responsabilidad personal: El titular es el único responsable de la deuda y los cargos asociados a la cuenta.

Por ejemplo, un profesional que utiliza una cuenta individual para manejar sus ahorros y gastos personales puede tener más libertad para tomar decisiones financieras sin consultar a nadie más. Un informe de CNBC señala que el 65% de los adultos prefieren mantener cuentas individuales para preservar su independencia financiera.

Comparativa entre cuentas conjuntas e individuales

| Características | Cuentas Conjuntas | Cuentas Individuales |

|---|---|---|

| Acceso a fondos | Compartido | Individual |

| Responsabilidad financiera | Compartida | Personal |

| Facilidad para manejar gastos comunes | Alta | Baja |

| Privacidad | Baja | Alta |

La elección entre una cuenta conjunta y una cuenta individual depende de las necesidades financieras y la dinámica relacional de los titulares. Es crucial evaluar los pros y contras de cada opción antes de tomar una decisión.

Preguntas frecuentes

¿Qué significa tener dos titulares en una cuenta financiera?

Tener dos titulares implica que ambas personas son responsables y tienen acceso a la cuenta.

¿Puede una cuenta tener un solo titular, aunque haya dos nombres?

Sí, si uno de los titulares es considerado solo un autorizado y no tiene derechos plenos sobre la cuenta.

¿Cuáles son las ventajas de tener varias titulares?

Facilita la gestión conjunta de fondos y puede mejorar la planificación financiera compartida.

¿Qué ocurre si un titular quiere cerrar la cuenta?

Generalmente, se necesita el consentimiento de ambos titulares, a menos que se especifique lo contrario en el acuerdo.

¿Existen riesgos asociados a tener múltiples titulares?

Sí, puede haber conflictos sobre el uso de los fondos y responsabilidad compartida en caso de deudas.

¿Cómo se determina quién es el titular principal?

El titular principal es quien tiene la autoridad para tomar decisiones sobre la cuenta y sus fondos.

Puntos clave sobre cuentas con múltiples titulares

- Responsabilidad compartida de los fondos.

- Acceso conjunto a la gestión de la cuenta.

- Posibilidad de conflictos si no hay comunicación clara.

- Consentimiento necesario para cerrar o modificar la cuenta.

- Derechos y obligaciones definidas en el contrato de la cuenta.

- Posibilidad de acceso a créditos y préstamos conjuntos.

- Riesgos financieros si uno de los titulares incurre en deudas.

Te invitamos a dejar tus comentarios y a revisar otros artículos de nuestra web que también puedan interesarte.