Cuánto aumenta el precio del seguro de vida anualmente en promedio

El precio del seguro de vida aumenta en promedio un 4-8% anualmente, dependiendo de factores como la edad, salud y cobertura elegida. ✅

El precio del seguro de vida puede aumentar anualmente debido a diversos factores, pero en promedio, se estima que el costo de estos seguros incrementa entre un 3% y un 5% cada año. Este aumento está relacionado principalmente con la edad del asegurado, la inflación y la revisión de pólizas que las compañías aseguradoras realizan periódicamente.

Para entender mejor cómo se determina este aumento, es importante considerar varios elementos que influyen en la evaluación del riesgo por parte de las aseguradoras. La edad es un factor crucial, ya que a medida que una persona envejece, la probabilidad de reclamaciones por fallecimiento o enfermedades graves aumenta. Esto hace que las aseguradoras ajusten las tarifas para cubrir el riesgo creciente.

Factores que afectan el precio del seguro de vida

- Edad: Cuanto más viejo sea el asegurado, mayor será el costo.

- Estado de salud: Condiciones médicas preexistentes pueden aumentar el costo del seguro.

- Estilo de vida: Hábitos como fumar o el consumo excesivo de alcohol pueden incrementar las tarifas.

- Tipo de póliza: Las pólizas a término suelen ser más baratas que las de vida entera.

Estadísticas sobre el aumento de precios

Un estudio realizado en 2022 reveló que el 73% de las personas que contrataron un seguro de vida notaron un aumento en el precio de su póliza en comparación con el año anterior. Además, el análisis mostró que la media de costo de un seguro de vida a término para una persona de 30 años era de aproximadamente $300 anuales, que se incrementó a alrededor de $400 al llegar a los 40 años.

Consejos para manejar el aumento del costo

Para mitigar el impacto de estos aumentos anuales, se pueden considerar las siguientes estrategias:

- Revisar la póliza: Comparar diferentes aseguradoras y políticas puede ayudar a encontrar mejores precios.

- Considerar pólizas a término: Estas suelen ser más asequibles y pueden ofrecer protección durante un período específico.

- Realizar chequeos de salud: Mantener un buen estado de salud puede resultar en primas más bajas.

- Negociar con la aseguradora: A veces es posible discutir el costo y obtener descuentos o mejores términos.

Factores que influyen en el aumento del seguro de vida anual

El precio del seguro de vida no es estático y puede verse afectado por diversos factores que influyen en su incremento anual. Comprender estos elementos es crucial para anticipar y, posiblemente, mitigar el impacto en el presupuesto familiar. A continuación, se detallan los principales factores que pueden causar un aumento en las primas de los seguros de vida:

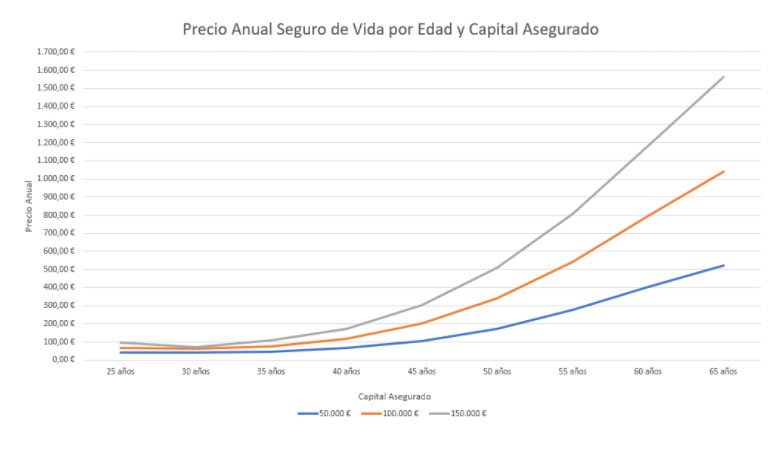

1. Edad del asegurado

A medida que una persona cumple años, su riesgo de salud generalmente aumenta. Esto suele resultar en aumentos en las primas de los seguros de vida. Por ejemplo, un asegurado de 30 años puede pagar una prima significativamente menor que alguien de 50 años. Según un estudio de la Asociación Nacional de Comisionados de Seguros, el costo del seguro de vida puede aumentar hasta un 8% anual a partir de los 40 años.

2. Historial médico

Los antecedentes de salud son un factor influyente. Un historial médico complicado, como enfermedades crónicas o historial familiar de condiciones graves, puede resultar en primas más elevadas. Los asegurados que sufren de enfermedades preexistentes pueden enfrentar un incremento de hasta un 20% en sus primas anuales.

3. Estilo de vida

Las elecciones de vida también juegan un rol importante. Factores como el consumo de tabaco, el abuso de alcohol y la falta de actividad física pueden resultar en un riesgo mayor, lo que se traduce en primas más altas. Por ejemplo, los fumadores pueden pagar hasta un 50% más que los no fumadores.

4. Cambios en el mercado

El entorno económico y las condiciones del mercado de seguros pueden influir en las primas. La inflación y las tasas de interés son factores que las compañías de seguros consideran al ajustar precios. Un aumento en la inflación puede llevar a incrementos del 3% al 5% en las primas anualmente.

5. Beneficios adicionales

Algunos asegurados eligen agregar coberturas adicionales o beneficios a su póliza, lo que puede resultar en un aumento de la prima. Por ejemplo, la inclusión de un beneficio de enfermedad crítica puede incrementar el costo total del seguro en un 10% a 15%.

6. Revisión de la póliza

Las revisiones anuales de la póliza pueden resultar en ajustes de precios. Es esencial revisar los términos y condiciones para entender cómo y por qué se ajustan las primas. Algunos factores a tener en cuenta son:

- Actualización de las coberturas.

- Cambios en la situación financiera del asegurado.

- Riesgos nuevos identificados por la aseguradora.

Comparativa de factores y su impacto

| Factor | Aumento promedio de la prima |

|---|---|

| Edad | 8% anual |

| Historial médico | 20% o más |

| Estilo de vida (fumador) | 50% más |

| Inflación | 3%-5% |

| Coberturas adicionales | 10%-15% |

Conocer estos factores puede ayudar a los asegurados a tomar decisiones informadas y a planificar mejor su presupuesto para el seguro de vida, especialmente en un contexto de aumento anual de precios.

Comparación de aumentos de seguros de vida en diferentes aseguradoras

Al considerar un seguro de vida, es crucial entender cómo varían los incrementos anuales en las primas según la aseguradora. La competencia en el mercado de seguros ha llevado a diversas políticas de precios y aumentos en las primas, lo que puede influir significativamente en tu decisión.

Aumento promedio de primas por aseguradora

| Aseguradora | Aumento Anual Promedio (%) | Tipo de Seguro |

|---|---|---|

| Aseguradora A | 3.5% | Vida Término |

| Aseguradora B | 4.0% | Vida Entera |

| Aseguradora C | 2.8% | Vida Universal |

| Aseguradora D | 5.2% | Vida Término |

Como se puede observar en la tabla, los aumentos anuales pueden diferir considerablemente según la aseguradora y el tipo de póliza elegida. Por ejemplo, la Aseguradora D presenta un aumento promedio del 5.2%, lo que podría resultar en un gasto considerable a lo largo de los años.

Factores que influyen en los aumentos de precios

Los incrementos en las primas de los seguros de vida pueden verse afectados por varios factores, incluyendo:

- Edad: A medida que envejecemos, el riesgo de fallecimiento aumenta, lo que puede resultar en un aumento de las primas.

- Estado de salud: Cambios en la salud del asegurado pueden provocar ajustes en las tarifas.

- Tipo de póliza: Las pólizas de vida término pueden experimentar aumentos diferentes en comparación con las pólizas de vida entera.

- Revisión de riesgos: Las aseguradoras pueden ajustar las primas basándose en revisiones de su cartera de riesgos y siniestralidad.

Consejos para elegir la mejor opción

Al seleccionar un seguro de vida, considera los siguientes consejos para mitigar el impacto de los aumentos anuales:

- Compara múltiples aseguradoras: No te limites a una sola opción, compara las primas y aumentos anuales de varias aseguradoras.

- Revisa el historial de aumentos: Investiga cómo han aumentado las primas en el pasado para proyectar futuros costos.

- Consulta a un experto: Un asesor en seguros puede ofrecerte información valiosa sobre las mejores opciones disponibles.

La elección de un seguro de vida adecuado puede tener un impacto significativo en tu economía a largo plazo, así que es fundamental hacer una elección informada.

Preguntas frecuentes

¿Cuál es el aumento promedio del precio del seguro de vida anualmente?

En promedio, el precio del seguro de vida puede aumentar entre un 3% y un 5% cada año.

¿Por qué aumenta el costo del seguro de vida con el tiempo?

El costo aumenta debido a factores como la edad del asegurado y el incremento en el riesgo de mortalidad.

¿Es posible fijar un precio para el seguro de vida a largo plazo?

Sí, algunas pólizas ofrecen tarifas fijas durante un período específico, lo que puede ayudar a evitar aumentos anuales.

¿Hay diferencias en el aumento según el tipo de seguro de vida?

Sí, los seguros de vida a término suelen tener incrementos menores en comparación con los seguros de vida entera.

¿Puedo reducir el costo del seguro de vida?

Sí, mantener un estilo de vida saludable y comparar diferentes pólizas puede ayudar a obtener mejores tarifas.

Puntos clave sobre el aumento del precio del seguro de vida

- Aumento promedio anual: 3% – 5%

- Factores que influyen: edad, salud y estilo de vida

- Tipos de seguros: a término vs. permanente

- Opciones de tarifas fijas disponibles

- Importancia de comparar diferentes pólizas

- Beneficios de mantener un estilo de vida saludable

¡Deja tus comentarios a continuación y no olvides revisar otros artículos en nuestra web que puedan interesarte!