Cuando se puede solicitar el aval ICO para una hipoteca en España

El aval ICO para una hipoteca en España se puede solicitar cuando se cumplen requisitos específicos, como ser joven o familia numerosa con ingresos limitados. ✅

El aval ICO para una hipoteca en España se puede solicitar en situaciones específicas, principalmente cuando se busca facilitar el acceso a la financiación para la compra de una vivienda. Este aval, proporcionado por el Instituto de Crédito Oficial (ICO), tiene como objetivo garantizar una parte del capital del préstamo hipotecario, lo que puede resultar en condiciones más favorables por parte de las entidades financieras.

¿Cuándo se puede solicitar el aval ICO?

La solicitud del aval ICO para una hipoteca se puede realizar en los siguientes casos:

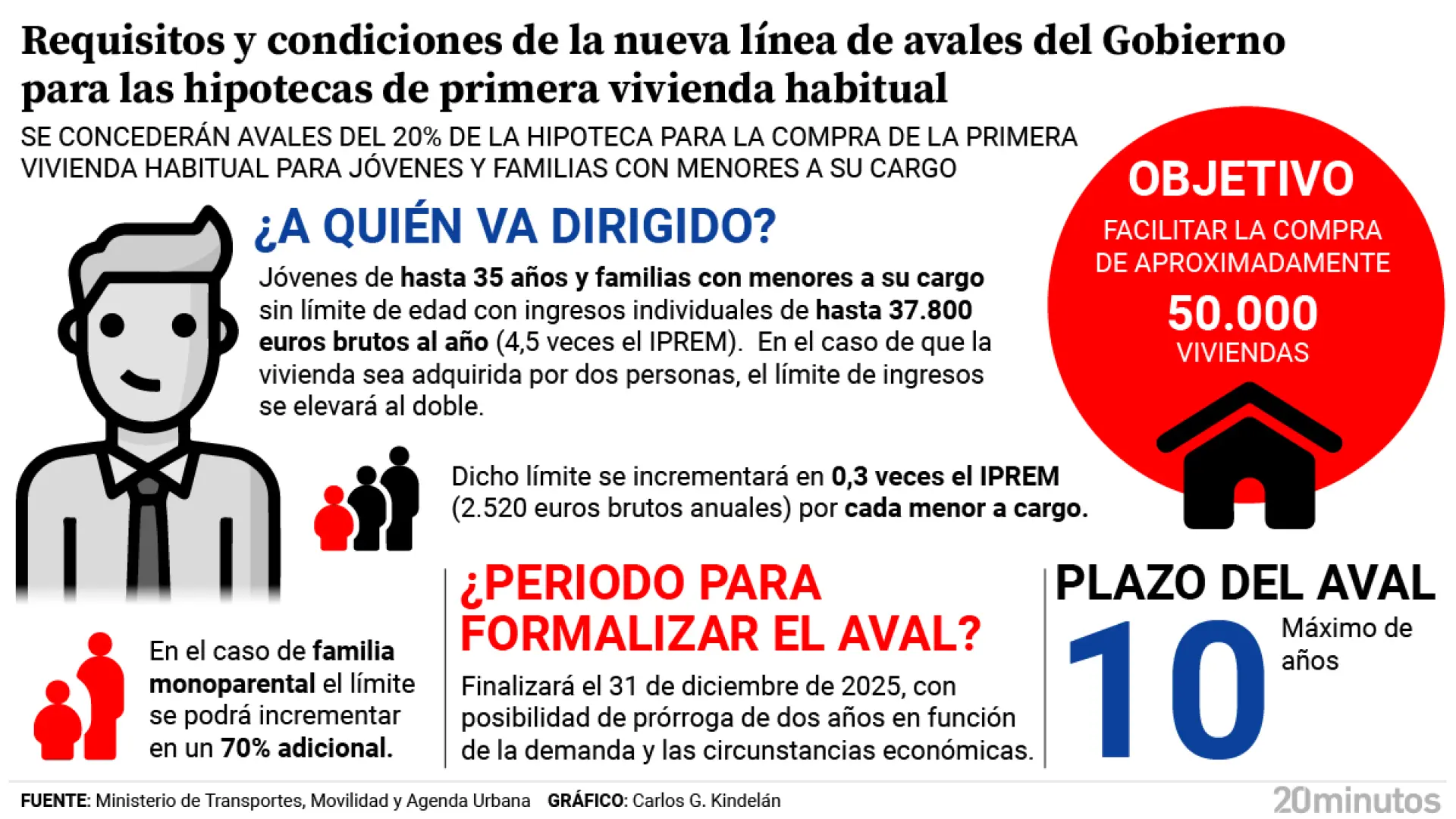

- Personas jóvenes: Los solicitantes de hipotecas menores de 35 años pueden beneficiarse del aval ICO, orientado a fomentar el acceso a la vivienda.

- Familias numerosas: Aquellas familias que cumplan con la normativa de ser consideradas numerosas tienen derecho a solicitar este aval.

- Situaciones de vulnerabilidad: En caso de que el solicitante se encuentre en un estado de vulnerabilidad económica, este aval es una opción a considerar.

Requisitos para la solicitud

Para poder solicitar el aval ICO, es importante cumplir con ciertos requisitos, que incluyen:

- Ser residente en España y contar con la nacionalidad española o de un país miembro de la UE.

- Contar con un contrato de trabajo estable o demostrar ingresos suficientes para hacer frente a la hipoteca.

- No haber recibido anteriormente un aval ICO para la misma hipoteca.

Ventajas de solicitar el aval ICO

Contar con un aval ICO puede traer consigo varias ventajas:

- Mejores condiciones: Posibilidad de obtener un tipo de interés más bajo y mejores condiciones de financiación.

- Reducción del riesgo: Al contar con el aval, las entidades prestamistas pueden ofrecer una mayor seguridad, lo que puede facilitar la aprobación de la hipoteca.

- Acceso a vivienda: Facilita la adquisición de la primera vivienda, especialmente para jóvenes y familias con menos recursos.

A lo largo de este artículo, se profundizará en los detalles sobre el proceso de solicitud, los requisitos específicos, así como las distintas formas de beneficiarse del sistema de avales ICO en el contexto hipotecario español.

Requisitos para solicitar el aval ICO en hipotecas en España

Solicitar el aval ICO para hipotecas en España requiere cumplir con una serie de requisitos establecidos por el Instituto de Crédito Oficial (ICO). A continuación, se detallan los puntos más relevantes a considerar:

1. Destino del préstamo

- El aval ICO está destinado a financiar la compra de una vivienda habitual o para la rehabilitación de la misma.

- Las inversiones en viviendas secundarias o en inversiones inmobiliarias no son elegibles.

2. Requisitos del solicitante

- El solicitante debe ser una persona física mayor de edad.

- Las condiciones económicas del solicitante deben ser sólidas, presentando una capacidad de pago demostrable.

3. Documentación necesaria

Para la solicitud, es esencial presentar la siguiente documentación:

- DNI o documento identificativo del solicitante.

- Informe de vida laboral para demostrar la situación laboral.

- Prueba de ingresos, como las últimas nóminas o la declaración de la renta.

- Documentación de la propiedad a adquirir o rehabilitar.

4. Límites del aval

El aval ICO tiene ciertos límites que es importante considerar:

- El importe máximo del préstamo no debe superar 300.000 euros.

- El aval cubre hasta el 80% del valor de tasación de la vivienda.

5. Casos de exclusión

No todas las solicitudes son aceptadas. Existen ciertos casos de exclusión que deben tenerse en cuenta:

- Si el solicitante ha sido declarado en concurso de acreedores o tiene antecedentes de impagos.

- Si la vivienda se encuentra en una zona de riesgo o en condiciones no aptas para la habitabilidad.

6. Estadísticas relevantes

Según datos de 2022, se estima que el número de solicitudes de aval ICO para hipotecas ha aumentado en un 30% en comparación con el año anterior, reflejando una creciente necesidad de apoyo financiero en el sector inmobiliario.

Conocer estos requisitos y condiciones es fundamental para evaluar si se puede acceder a este tipo de financiación y así facilitar el proceso de adquisición de una vivienda en España.

Ventajas y desventajas de usar el aval ICO para hipotecas

El aval ICO se ha convertido en una herramienta clave para muchos españoles que desean obtener una hipoteca. Sin embargo, es fundamental analizar tanto sus ventajas como sus desventajas antes de tomar una decisión.

Ventajas del aval ICO

- Acceso a financiación: El principal beneficio del aval ICO es que permite acceder a financiación que de otra manera podría ser difícil de conseguir, especialmente para jóvenes o personas con ingresos limitados.

- Menores requisitos: Las entidades financieras suelen exigir menos requisitos para conceder una hipoteca con este aval, lo que facilita el proceso para el solicitante.

- Condiciones favorables: Gracias al respaldo del ICO, los bancos pueden ofrecer tipos de interés más atractivos y plazos más largos, lo que puede traducirse en cuotas mensuales más bajas.

- Fomento del emprendimiento: Este aval es especialmente beneficioso para emprendedores que buscan financiación para adquirir un inmueble destinado a su negocio.

Desventajas del aval ICO

- Limitaciones en el importe: El aval ICO tiene un límite en la cantidad de dinero que se puede solicitar, lo que puede no ser suficiente para algunas propiedades en el mercado.

- Gestión lenta: A veces, el proceso de obtención del aval puede ser lento y burocrático, lo que podría retrasar la compra de la vivienda.

- Responsabilidad compartida: Aunque el ICO respalda la hipoteca, el avalista sigue siendo responsable en caso de impago, lo que puede generar tensiones en las relaciones personales.

- Menor flexibilidad: Los bancos pueden imponer condiciones más estrictas en los contratos de hipoteca con aval ICO, lo que limita las opciones del prestatario.

Ejemplos y casos de uso

Un ejemplo concreto de las ventajas del aval ICO se puede observar en el caso de Juan y María, una pareja joven que deseaba comprar su primer hogar. Gracias al aval ICO, pudieron acceder a una hipoteca con un tipo de interés 1.5% menor que el promedio del mercado, lo que les permitió ahorrar significativamente en pagos mensuales.

Sin embargo, una desventaja se evidenció en el caso de Pedro, un emprendedor que buscaba comprar un local comercial. A pesar de recibir el aval, el límite del importe no fue suficiente para cubrir el total del coste del inmueble, obligándolo a buscar alternativas más costosas.

Recomendaciones al considerar el aval ICO

- Evaluar la situación financiera: Antes de optar por un aval ICO, es crucial hacer un análisis exhaustivo de la situación financiera personal.

- Comparar ofertas: No todas las entidades financieras ofrecen las mismas condiciones, por lo que es recomendable comparar distintas opciones.

- Consultar a un experto: Asesorarse con un profesional hipotecario puede ayudar a entender mejor las implicaciones del aval y encontrar la mejor opción disponible.

Preguntas frecuentes

¿Qué es el aval ICO?

El aval ICO es una garantía que proporciona el Instituto de Crédito Oficial para facilitar el acceso a financiación, en este caso, hipotecas.

¿Cuándo se puede solicitar un aval ICO para una hipoteca?

Se puede solicitar el aval ICO cuando se cumple con los requisitos establecidos, generalmente al inicio del proceso de la hipoteca.

¿Qué requisitos se deben cumplir?

Es necesario tener un proyecto viable, no contar con deudas exigibles y cumplir con los criterios de solvencia que demanda la entidad bancaria.

¿Cuál es el importe máximo del aval?

El importe máximo del aval ICO puede variar, pero generalmente cubre hasta el 80% del importe de la hipoteca solicitada.

¿Qué tipo de hipotecas pueden ser avaladas?

Se pueden avalar hipotecas para la compra de vivienda habitual, así como para la rehabilitación de inmuebles.

Puntos clave sobre el aval ICO para hipotecas

- El aval ICO facilita el acceso a hipotecas.

- Se solicita principalmente al comienzo del proceso hipotecario.

- Los requisitos incluyen solvencia y un proyecto viable.

- Cubre generalmente hasta el 80% del valor de la hipoteca.

- Puede aplicarse a hipotecas para compra o rehabilitación de viviendas.

¡Déjanos tus comentarios! No dudes en revisar otros artículos de nuestra web que también podrían interesarte.