Cuál es la diferencia entre un plan de pensiones y un plan de jubilación

Un plan de pensiones es un producto financiero privado, mientras que un plan de jubilación es un esquema más amplio que puede incluir varias fuentes de ingresos. ✅

La diferencia principal entre un plan de pensiones y un plan de jubilación radica en su estructura y finalidad. Un plan de pensiones es un producto financiero destinado a acumular ahorros para la jubilación, que generalmente ofrece ventajas fiscales. Por otro lado, un plan de jubilación abarca un conjunto más amplio de estrategias y productos financieros, que pueden incluir planes de pensiones, cuentas de ahorro, inversiones y seguros, todos diseñados para asegurar una fuente de ingresos durante la jubilación.

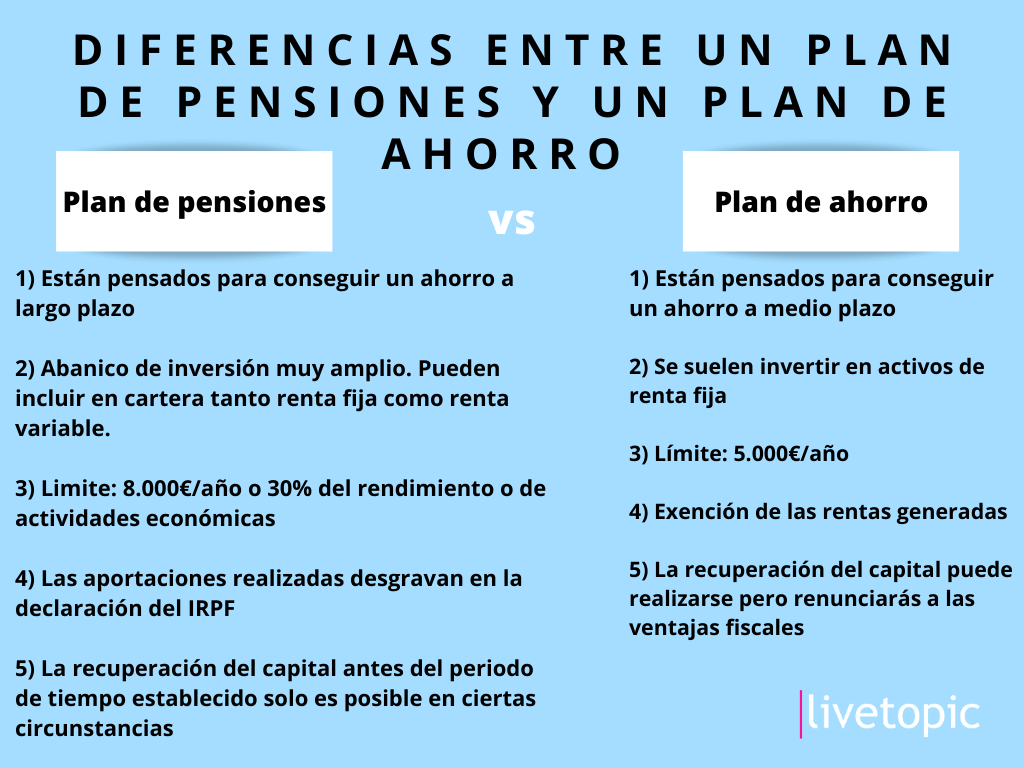

Para entender mejor estas diferencias, es esencial analizar las características de cada uno. Un plan de pensiones suele ser un contrato a largo plazo donde se realizan aportaciones regulares o puntuales, que se invierten y se convierten en un capital que se puede retirar al momento de la jubilación. Este tipo de plan, en muchos países, permite deducciones fiscales sobre las aportaciones, lo que puede ser un atractivo significativo para los inversores.

Características de un plan de pensiones

- Aportaciones: Contribuciones obligatorias o voluntarias.

- Inversión: Los fondos se invierten en activos que pueden generar rendimientos.

- Ventajas fiscales: Posibilidad de deducir aportaciones en la declaración de la renta.

- Liquidez: Generalmente, los fondos no se pueden retirar hasta la jubilación.

Características de un plan de jubilación

- Flexibilidad: Puede incluir diferentes instrumentos financieros, como cuentas de ahorro, inversiones y seguros.

- Objetivo: Proporcionar una estrategia integral para asegurar el bienestar financiero en la jubilación.

- Horizonte temporal: Suele ser más flexible en cuanto a los plazos de inversión y recolección de fondos.

- Adaptabilidad: Permite ajustar la estrategia según las necesidades y circunstancias personales.

Ejemplo práctico

Para ilustrar esta diferencia, consideremos dos personas que planean su jubilación. La primera persona, Juan, decide contratar un plan de pensiones y realiza aportaciones mensuales que se invierten. Al llegar a la jubilación, Juan tendrá un capital acumulado que se le pagará en forma de renta. Por otro lado, María opta por un plan de jubilación, el cual incluye un plan de pensiones, una cuenta de ahorros y algunas inversiones en acciones. María puede acceder a su cuenta de ahorros cuando lo necesite, y su plan de pensiones le proporcionará un ingreso adicional al jubilarse.

Mientras que un plan de pensiones es una herramienta específica dentro del ámbito de la jubilación, un plan de jubilación es una estrategia más amplia que puede incluir diversos productos y enfoques para garantizar la estabilidad financiera en la etapa posterior a la vida laboral.

Aspectos legales y fiscales de planes de pensiones y jubilación

La comprensión de los aspectos legales y fiscales de los planes de pensiones y de jubilación es crucial para tomar decisiones informadas sobre el ahorro para el futuro. Ambos tipos de planes están sujetos a regulaciones que pueden variar según el país, y estas pueden tener un impacto significativo en el rendimiento de las inversiones y en la cantidad final disponible para el beneficiario.

Regulaciones Legales

- Planes de Pensiones: Generalmente, estos planes están regulados por leyes nacionales que establecen cómo deben ser manejados y administrados. Por ejemplo, en muchos países, los planes de pensiones están sujetos a la supervisión de un organismo gubernamental que asegura que se cumplan las normas de seguridad y transparencia.

- Planes de Jubilación: Por otro lado, los planes de jubilación privados pueden tener menos regulación en comparación con los planes de pensiones, lo que significa que los participantes deben investigar cuidadosamente las opciones disponibles para asegurarse de que sean adecuadas y seguras.

Beneficios Fiscales

Los beneficios fiscales son uno de los principales atractivos de ambos tipos de planes. A continuación, se presentan algunos puntos clave:

- Deducción Fiscal: Las contribuciones a un plan de pensiones son a menudo deducibles de impuestos, lo que puede reducir la carga fiscal del contribuyente. Por ejemplo, si un trabajador aporta 5,000 euros a su plan de pensiones, ese monto puede ser deducido de su ingreso imponible.

- Diferimiento Fiscal: Los rendimientos generados dentro del plan, ya sean intereses, dividendos o ganancias de capital, suelen ser exentos de impuestos mientras permanezcan en el plan. Esto permite que el capital crezca de manera más eficiente.

Ejemplo Comparativo de Beneficios Fiscales

| Aspecto | Plan de Pensiones | Plan de Jubilación |

|---|---|---|

| Deducción de Contribuciones | Sí | Depende del tipo de plan |

| Exención de Rendimientos | Sí | Limitado |

| Impuestos al Retirar Fondos | Normalmente se gravan | Puede no gravarse si se cumplen ciertos requisitos |

Es importante tener en cuenta que las leyes y las regulaciones pueden cambiar, así que se recomienda consultar con un asesor financiero o fiscal para mantenerse al tanto de cualquier modificación que pueda afectar los planes de pensiones y jubilación. Además, los planes pueden ofrecer distintos beneficios dependiendo de la empresa o institución que los administre, por lo que es recomendable investigar y comparar opciones antes de tomar una decisión.

Beneficios y desventajas de cada tipo de plan financiero

Cuando se trata de prepararse para el futuro, tanto los planes de pensiones como los planes de jubilación ofrecen sus propios beneficios y desventajas. Es crucial entender las diferencias para tomar decisiones informadas. A continuación, se presenta un análisis detallado de cada opción:

Planes de Pensiones

Los planes de pensiones son programas de ahorro a largo plazo que proporcionan una renta regular durante la jubilación. Generalmente son ofrecidos por empleadores y pueden ser:

- Planes de contribución definida: Donde tanto el empleado como el empleador realizan aportaciones.

- Planes de beneficio definido: Que garantizan un monto fijo de pensión basado en el salario y los años de servicio.

Beneficios:

- Estabilidad financiera: Ofrecen una renta asegurada durante la jubilación.

- Ventajas fiscales: Las contribuciones a menudo son deducibles de impuestos, lo que puede aumentar el ahorro.

- Gestión profesional: Generalmente, los fondos son administrados por expertos, lo que minimiza el riesgo financiero.

Desventajas:

- Menor flexibilidad: Una vez que el dinero se invierte, puede ser difícil acceder a él antes de la jubilación.

- Riesgo de insolvencia: Si la empresa quiebra, el plan de pensiones puede verse afectado.

Planes de Jubilación

Los planes de jubilación, por otro lado, son más amplios y pueden incluir una variedad de productos financieros, como cuentas de ahorro para la jubilación, fondos de inversión y IRA (Cuentas de Jubilación Individual). Estos planes son más flexibles y pueden ser manejados por el propio individuo.

Beneficios:

- Flexibilidad: Los individuos tienen la libertad de escoger cómo y cuándo retirar su dinero.

- Variedad de opciones de inversión: Pueden diversificar su cartera según su perfil de riesgo.

- Control total: Los ahorradores pueden gestionar su plan de acuerdo a sus necesidades y objetivos.

Desventajas:

- Riesgo de inversión: A diferencia de los planes de pensiones, los individuos asumen el riesgo de sus inversiones y pueden perder capital.

- Responsabilidad personal: Se requiere un mayor conocimiento financiero para gestionar adecuadamente el plan.

Ambos tipos de planes tienen su lugar en la planificación financiera. Elegir el más adecuado depende de tus necesidades personales, habilidades de inversión y objetivos a largo plazo.

| Aspecto | Planes de Pensiones | Planes de Jubilación |

|---|---|---|

| Flexibilidad | Baja | Alta |

| Riesgo | Bajo (gestionado por expertos) | Variable (depende de las decisiones personales) |

| Tasas impositivas | Ventajas fiscales disponibles | Varía según la inversión |

| Acceso a fondos | Limitado antes de la jubilación | Libre acceso según el tipo de plan |

Preguntas frecuentes

¿Qué es un plan de pensiones?

Un plan de pensiones es un producto financiero que permite ahorrar para la jubilación, acumulando capital que se invertirá y crecerá a lo largo del tiempo.

¿Qué es un plan de jubilación?

Un plan de jubilación es un término más amplio que incluye una variedad de estrategias y productos para asegurar ingresos después de dejar de trabajar, y puede incluir planes de pensiones.

¿Cuáles son las ventajas de un plan de pensiones?

Las ventajas incluyen beneficios fiscales, acumulación del capital y posibilidad de diversificar inversiones a largo plazo.

¿Los planes de pensiones son obligatorios?

No, los planes de pensiones son voluntarios, aunque muchas empresas ofrecen planes de jubilación como parte de sus beneficios laborales.

¿Cómo se puede acceder al dinero ahorrado en un plan de pensiones?

El acceso al dinero generalmente se permite al cumplir la edad de jubilación, aunque se pueden hacer retiros anticipados en circunstancias específicas.

Puntos clave sobre planes de pensiones y planes de jubilación

- Los planes de pensiones son instrumentos específicos para la jubilación.

- Los planes de jubilación pueden incluir planes de pensiones, ahorros personales e inversiones.

- Los planes de pensiones ofrecen ventajas fiscales en muchos países.

- Los ahorros en un plan de pensiones suelen ser menos accesibles hasta la jubilación.

- Es importante evaluar diferentes opciones antes de elegir un plan de jubilación.

- Los planes de pensiones pueden variar en términos de riesgo, rentabilidad y coste de gestión.

¡Nos gustaría conocer tu opinión! Deja tus comentarios y no olvides revisar otros artículos de nuestra web que también pueden interesarte.