Cuál es la aportación máxima anual al plan de pensiones

La aportación máxima anual al plan de pensiones en España es de 1,500 euros, incentivando el ahorro para una jubilación más segura y estable. ✅

La aportación máxima anual a un plan de pensiones en España para el año 2023 es de 1.500 euros. Sin embargo, si el partícipe tiene más de 50 años, esta cantidad se incrementa a 1.800 euros. Es importante mencionar que estas cifras pueden variar con el tiempo, por lo que es recomendable revisar la legislación vigente cada año.

La aportación a un plan de pensiones es una herramienta fundamental para asegurar un futuro financiero más estable durante la jubilación. La normativa vigente permite a los contribuyentes realizar aportaciones a sus planes de pensiones con el beneficio adicional de deducir estas cantidades de su base imponible en el IRPF. Esto significa que, al realizar una aportación, no solo se está invirtiendo en el futuro, sino que también se está optimizando la carga fiscal en el presente.

Detalles sobre las aportaciones

Las aportaciones se pueden realizar de diferentes maneras: de forma regular, mensual, o de forma extraordinaria, concentrando todo el monto en un solo pago. Además, es importante considerar lo siguiente:

- Tipo de aportaciones: Existen aportaciones individuales y aportaciones empresariales, que pueden tener diferentes límites según el caso.

- Edad del partícipe: Como se mencionó, el máximo de 1.800 euros aplica para quienes tienen más de 50 años, incentivando así un ahorro adicional conforme se acerca la jubilación.

- Importancia de la diversificación: Es recomendable diversificar las inversiones dentro del plan de pensiones, eligiendo entre diferentes fondos según el perfil de riesgo de cada persona.

Ejemplo práctico

Imaginemos que un trabajador de 45 años decide aportar 1.500 euros anuales a su plan de pensiones. Si este trabajador comienza a aportar a los 30 años y mantiene esa contribución hasta los 65 años, podría acumular un capital significativo debido a los intereses compuestos. Por otro lado, si un trabajador de 55 años aporta 1.800 euros anuales, su ahorro por jubilación se verá aumentado, lo que podría marcar una gran diferencia en su calidad de vida al llegar a la jubilación.

Recomendaciones finales

Es crucial planificar adecuadamente las aportaciones a los planes de pensiones. Aquí algunas recomendaciones:

- Evalúa tus necesidades financieras futuras y determina cuánto necesitas ahorrar.

- Consulta con un asesor financiero para optimizar tu estrategia de ahorro.

- Revisa periódicamente tu plan de pensiones y ajusta las aportaciones según cambien tus circunstancias.

Factores que influyen en la aportación máxima permitida

La aportación máxima anual a un plan de pensiones puede verse afectada por diversos factores. Comprender estos factores es crucial para optimizar sus ahorros y beneficios fiscales. A continuación, se presentan algunos de los principales elementos que deben considerarse:

1. Límite establecido por la ley

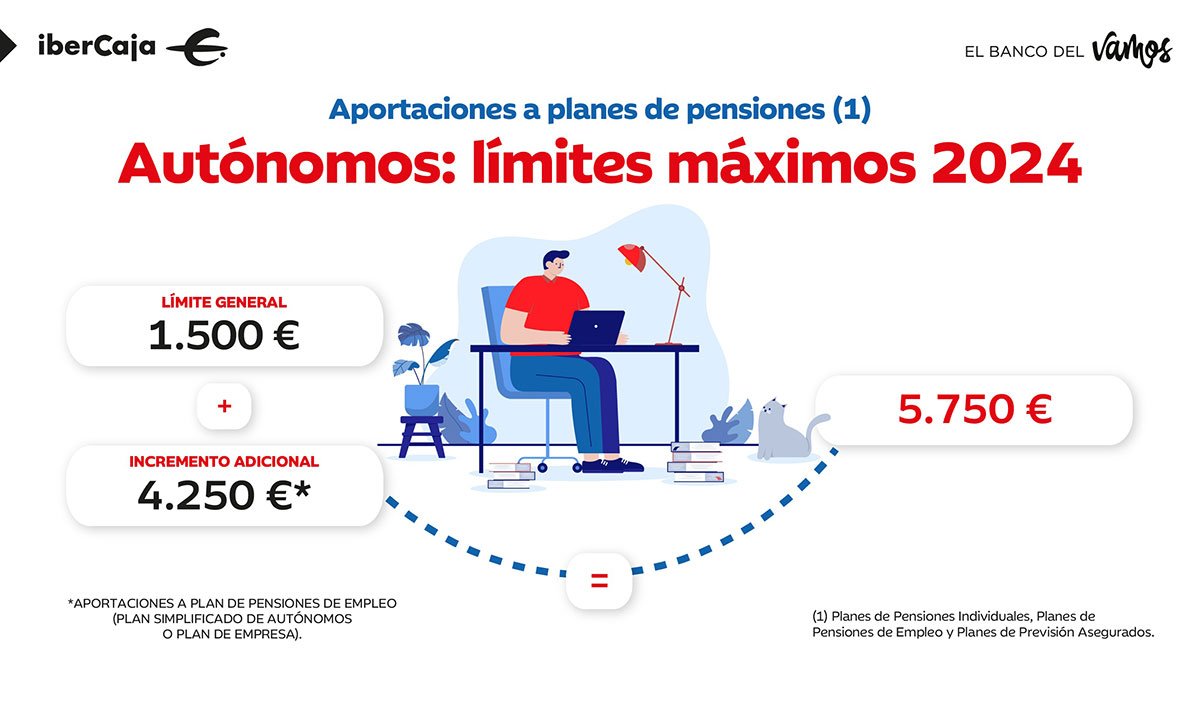

En muchos países, existe un límite de aportación que se puede realizar anualmente a un plan de pensiones. Por ejemplo, en España, el máximo permitido para el año 2023 es de 1.500 euros para aportaciones individuales y de 8.500 euros para aportaciones empresariales. Estos límites pueden variar cada año, por lo que es fundamental estar al tanto de cualquier cambio legislativo.

2. Edad del contribuyente

La edad también juega un papel importante en las aportaciones. A menudo, se permite un aumento en el límite de contribución a medida que el contribuyente se acerca a la jubilación. Por ejemplo, algunos planes permiten aportaciones adicionales si tienes más de 50 años, lo que facilita acumular un mayor capital para la jubilación.

3. Tipo de plan de pensiones

Existen diferentes tipos de planes de pensiones, como los planes de pensiones individuales y los planes de empleo. Cada uno de estos planes puede tener regulaciones y límites distintos. Por ejemplo:

- Planes individuales: Suelen tener un límite de aportación anual más bajo en comparación con los planes de empleo.

- Planes de empleo: Generalmente permiten aportaciones más elevadas, ya que a menudo están diseñados para incorporar contribuciones del empleador.

4. Beneficios fiscales

Las aportaciones a planes de pensiones suelen ofrecer ventajas fiscales, como la deducción en la base imponible. Esto significa que, al aportar a tu plan de pensiones, puedes reducir tu carga tributaria. Sin embargo, estas deducciones también están sujetas a límites establecidos, lo que puede influir en la cantidad que decidas aportar. Es importante consultar con un asesor fiscal para entender cómo maximizar estos beneficios.

5. Situación económica personal

Por último, la situación económica del contribuyente puede afectar la capacidad de realizar aportaciones. Es esencial evaluar tus ingresos, gastos y otros factores financieros antes de decidir cuánto invertir en tu plan de pensiones.

Entender estos factores puede ayudarte a tomar decisiones más informadas sobre tus aportaciones al plan de pensiones, maximizando así tu futuro financiero.

Comparativa de límites de aportación en diferentes países

Los límites de aportación a planes de pensiones varían significativamente entre países, lo que puede influir en la decisión de los individuos sobre dónde invertir para su jubilación. A continuación, exploraremos cómo se comparan estos límites en algunos países destacados.

1. España

En España, el límite de aportación a planes de pensiones es de 1.500 euros anuales para la deducción fiscal, aunque si se aporta a un plan de pensiones de empresa, este límite puede aumentar a 8.000 euros. Esto permite a los ciudadanos reducir su base imponible y, por lo tanto, pagar menos impuestos.

2. Estados Unidos

En los Estados Unidos, el límite de aportación a un plan 401(k) es de 20.500 dólares al año, con un aporte adicional de 6.500 dólares si el contribuyente tiene más de 50 años. Esto significa que los trabajadores pueden maximizar su ahorro para la jubilación mientras aprovechan los beneficios fiscales asociados.

3. Alemania

En Alemania, los individuos pueden aportar hasta 25.046 euros anuales a su plan de pensiones, y este importe puede ser deducido de su renta imponible. Este sistema fomenta el ahorro a largo plazo y ofrece importantes ventajas fiscales.

4. Reino Unido

El Reino Unido tiene un límite de aportación anual a planes de pensiones de 40.000 libras esterlinas, con un límite de 1.073.000 libras en total en ahorros de pensiones antes de que se apliquen impuestos adicionales. Esto permite a los contribuyentes acumular una considerable cantidad de ahorros para su jubilación.

Tabla Comparativa de Límites de Aportación

| Pais | Límite de Aportación Anual | Edad Límite para Aporte Adicional | Aporte Adicional |

|---|---|---|---|

| España | 1.500 – 8.000 euros | – | – |

| Estados Unidos | 20.500 dólares | 50 años | 6.500 dólares |

| Alemania | 25.046 euros | – | – |

| Reino Unido | 40.000 libras | – | – |

Cada país tiene su propio enfoque hacia el ahorro para la jubilación, lo que refleja sus políticas fiscales y sistemas de protección social. Por ejemplo, la mayor flexibilidad en el Reino Unido puede ser atractiva para quienes desean hacer contribuciones más grandes a su fondo de pensiones, mientras que los límites más bajos en España pueden hacer que las personas busquen opciones de ahorro alternativas.

Es vital que los individuos se mantengan informados sobre los límites de aportación en sus respectivos países y consideren estas cifras al planificar su futuro financiero. Conocer estas diferencias puede ayudar a maximizar el ahorro para la jubilación y optimizar la explotación de las ventajas fiscales.

Preguntas frecuentes

¿Cuál es la aportación máxima anual a un plan de pensiones en 2023?

La aportación máxima anual es de 1.500 euros para planes de pensiones individuales.

¿Hay alguna excepción para aportaciones mayores?

Sí, si eres mayor de 50 años, la aportación máxima se incrementa a 2.000 euros anuales.

¿Qué ocurre si supero la aportación máxima?

Si superas la cantidad máxima, podrías perder los beneficios fiscales asociados a esas aportaciones.

¿Puedo aportar a nombre de otra persona?

Sí, puedes hacer aportaciones a planes de pensiones de familiares, pero también están sujetas a los límites establecidos.

¿Qué beneficios fiscales obtengo por aportar a un plan de pensiones?

Las aportaciones reducen la base imponible del IRPF, lo que puede resultar en un ahorro fiscal significativo.

¿Cuándo puedo retirar el dinero de un plan de pensiones?

Puedes retirar el dinero al jubilarte, en caso de incapacidad o en situaciones excepcionales como enfermedad grave.

Puntos clave sobre la aportación a planes de pensiones

- Aportación máxima anual: 1.500 euros.

- Para mayores de 50 años: 2.000 euros.

- Exceso de aportación puede perder beneficios fiscales.

- Aportaciones a planes de familiares están permitidas.

- Ahorro fiscal al reducir la base imponible en IRPF.

- Retiro del dinero en situaciones específicas: jubilación, incapacidad, enfermedad.

¡Nos gustaría conocer tu opinión! Deja tus comentarios y revisa otros artículos de nuestra web que también pueden interesarte.