Cómo puedo dejar de pagar la hipoteca si tengo nómina

Negocia una dación en pago con el banco, busca refinanciamiento o vende la propiedad para liquidar la deuda hipotecaria. ✅

Si te encuentras en la situación de querer dejar de pagar la hipoteca y cuentas con una nómina, es importante entender que existen opciones legales y financieras para manejar tu deuda de manera efectiva. Sin embargo, dejar de pagar la hipoteca no es algo que se deba tomar a la ligera, ya que puede acarrear serias consecuencias como la ejecución hipotecaria y el deterioro de tu historial crediticio.

Exploraremos diferentes alternativas que podrías considerar antes de tomar la decisión de dejar de pagar tu hipoteca. Estas opciones incluyen la renegociación de la hipoteca, la posibilidad de acogerte a programas de ayuda financiera, o incluso la venta de la propiedad para saldar la deuda. Además, te ofreceremos recomendaciones sobre cómo abordar esta situación con tu entidad bancaria y qué pasos seguir para proteger tus finanzas personales.

Opciones para manejar la hipoteca

- Renegociación de condiciones: Habla con tu banco sobre la posibilidad de modificar las condiciones de tu hipoteca. Esto puede incluir una reducción de la tasa de interés o una extensión del plazo de pago.

- Programas de ayuda financiera: Investiga si existe algún programa gubernamental o de organizaciones sin fines de lucro que ofrezca asistencia a propietarios en situaciones difíciles.

- Venta de la propiedad: Si la carga de la hipoteca es insostenible, considerar vender la casa podría ser una opción viable. Esto permite saldar la deuda y evitar daños a tu historial crediticio.

- Alquiler de la propiedad: Si no deseas vender, podrías considerar alquilar tu vivienda para cubrir los pagos de la hipoteca.

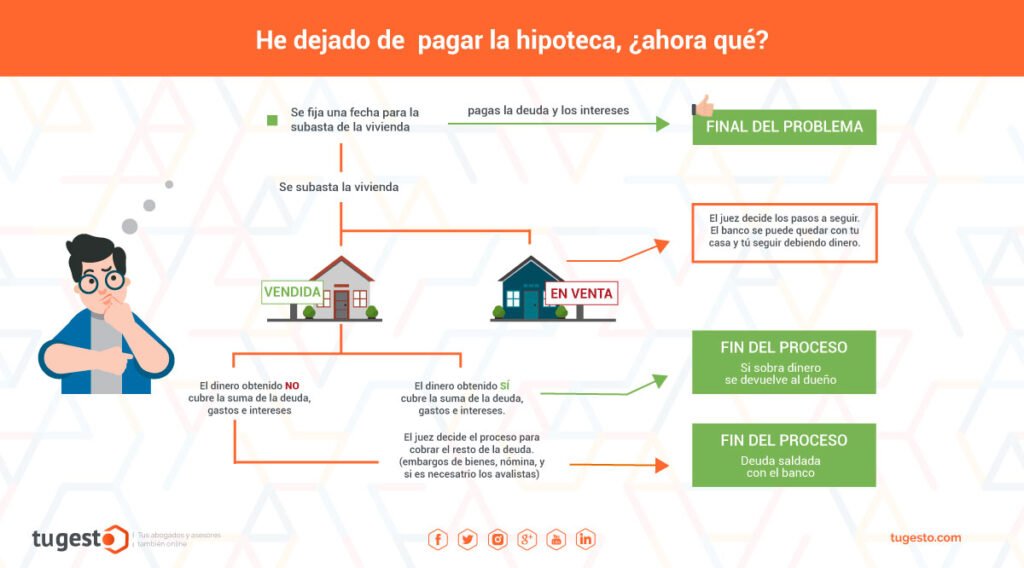

Consecuencias de dejar de pagar la hipoteca

Dejar de pagar la hipoteca puede tener graves repercusiones. Entre ellas, se incluyen:

- Ejecutación hipotecaria: El banco tiene el derecho de iniciar un procedimiento legal para recuperar la propiedad.

- Deterioro del crédito: Dejar de pagar afectará tu puntuación crediticia, lo que dificultará obtener préstamos en el futuro.

- Costos adicionales: Podrías enfrentar tarifas por mora y otros cargos que aumentan la deuda total.

Recomendaciones finales

Antes de tomar cualquier decisión, es crucial evaluar tu situación financiera de manera integral. Considera hablar con un asesor financiero o un abogado especializado en derecho hipotecario que pueda ofrecerte una visión clara de tus opciones y ayudarte a tomar decisiones informadas. Recuerda que siempre hay alternativas a dejar de pagar la hipoteca que pueden beneficiarte a largo plazo.

Alternativas legales para suspender pagos hipotecarios temporalmente

Existen diversas alternativas legales que pueden ayudarte a suspender temporalmente los pagos de tu hipoteca, especialmente si te encuentras en una situación financiera complicada. A continuación, exploraremos algunas de las opciones más efectivas:

1. Moratoria en el pago de la hipoteca

En muchas ocasiones, las entidades bancarias ofrecen la posibilidad de solicitar una moratoria que permite a los hipotecados suspender sus pagos por un período determinado. Esta opción es especialmente útil en situaciones de emergencia económica, como la pérdida de empleo o gastos médicos inesperados.

- Duración: Generalmente, la moratoria puede extenderse entre 3 y 12 meses.

- Requisitos: Es crucial demostrar tu incapacidad temporal para realizar los pagos. Esto puede incluir la presentación de documentación que respalde tu situación financiera.

2. Reestructuración de deuda

Otra opción es la reestructuración de tu hipoteca. Este proceso implica modificar los términos originales del préstamo, lo cual puede llevar a una reducción de las cuotas mensuales o incluso a un período de gracia en el que no se pague parte del capital.

- Negociación con el banco: Es fundamental ser proactivo y comunicarte con tu entidad financiera para discutir tu situación.

- Consejero financiero: Considera la posibilidad de consultar a un experto que te ayude a presentar tu caso de manera efectiva.

3. Expedientes de regulación de empleo (ERE)

Si eres un trabajador afectado por un ERE, existe la posibilidad de que puedas solicitar la suspensión temporal de tu hipoteca. En este caso, se recomienda:

- Documentación: Presentar el informe del ERE y cualquier otro documento que acredite tu situación laboral.

- Beneficios: Algunos bancos ofrecen condiciones especiales para trabajadores en esta situación, lo que puede incluir la reducción de intereses o la congelación de pagos.

4. Ley de Segunda Oportunidad

La Ley de Segunda Oportunidad permite a aquellas personas que no pueden hacer frente a sus deudas solicitar un acuerdo extrajudicial de pagos, ofreciendo la posibilidad de cancelar o reducir tus obligaciones financieras. Aquí algunos puntos a considerar:

- Requisitos: Debes ser persona física y demostrar que no puedes hacer frente a tus deudas.

- Ventajas: Puede resultar en la eliminación de parte de tu deuda hipotecaria si se cumplen las condiciones.

5. Acuerdos de suspensión temporal

Finalmente, algunas entidades bancarias pueden estar dispuestas a llegar a un acuerdo para suspender temporalmente los pagos de la hipoteca sin necesidad de un proceso formal. Este acuerdo puede ser beneficioso para ambas partes:

- Ahorro a corto plazo: Permite una reducción de la carga financiera mientras se busca una solución más permanente.

- Reputación crediticia: Mantener una buena comunicación con el banco puede ayudar a proteger tu historial crediticio.

Es importante recordar que cada opción tiene sus propias implicaciones legales y financieras, por lo que es recomendable consultar con un abogado o un asesor financiero antes de tomar decisiones.

Impacto financiero de dejar de pagar la hipoteca en tu historial crediticio

Dejar de pagar la hipoteca puede tener consecuencias devastadoras en tu historial crediticio. Es crucial entender cómo afecta esto a tus finanzas a corto y largo plazo.

Consecuencias inmediatas

- Pérdida de calificación crediticia: Cada mes que no pagas, tu puntaje de crédito puede disminuir entre 50 y 100 puntos, dependiendo de tu historial previo.

- Intereses acumulados: Las deudas no pagadas continúan acumulando intereses, lo que incrementará el total que debes.

- Notificación a agencias de crédito: Usualmente, después de 30 días de impago, tu prestamista reportará la falta de pago a las agencias de crédito.

Impacto a largo plazo

El efecto de dejar de pagar tu hipoteca no solo es inmediato, sino que puede durar años. Un historial crediticio afectado puede complicar:

- Obtención de nuevos créditos: Las instituciones financieras tienden a rechazar aplicaciones de crédito si tu historial muestra incumplimiento.

- Condiciones de préstamos desfavorables: Si logras obtener un préstamo, es probable que enfrentes tasas de interés más altas debido a tu bajo puntaje.

- Seguros más caros: Algunas compañías de seguros consideran tu puntaje de crédito para establecer tarifas, lo que podría resultar en primas más elevadas.

Estadísticas relevantes

Según un estudio del Consumer Financial Protection Bureau, el 37% de las personas que dejaron de pagar su hipoteca enfrentaron ejecuciones hipotecarias, lo que a menudo resulta en una pérdida total de la propiedad.

Consejos prácticos

Si estás considerando dejar de pagar tu hipoteca, ten en cuenta los siguientes consejos:

- Comunicación con tu prestamista: Antes de dejar de pagar, intenta establecer un plan de pago o refinanciamiento.

- Consulta a un asesor financiero: Un experto puede ayudarte a entender las implicaciones y explorar opciones alternativas.

- Evalúa otras alternativas: Considera la posibilidad de vender la propiedad o un alquiler para cubrir la hipoteca.

Es fundamental que comprendas que dejar de pagar la hipoteca no es una decisión a tomar a la ligera. Las repercusiones en tu historial crediticio pueden ser severas y duraderas.

Preguntas frecuentes

¿Es posible dejar de pagar la hipoteca si tengo nómina?

No es legal dejar de pagar la hipoteca, y podría conllevar repercusiones financieras y legales.

¿Qué opciones tengo si no puedo pagar mi hipoteca?

Considera la reestructuración de la deuda, una dación en pago o la venta de la propiedad como opciones viables.

¿Qué sucede si me atraso en los pagos de la hipoteca?

Los atrasos pueden resultar en recargos, impactos en tu crédito, y eventualmente la ejecución hipotecaria.

¿Puedo negociar con mi banco si tengo problemas financieros?

Sí, muchos bancos están dispuestos a negociar términos de pago si demuestras dificultades económicas.

¿Qué es la dación en pago?

Es un acuerdo donde entregas la propiedad al banco para saldar la deuda, evitando así la ejecución hipotecaria.

¿Cuáles son las consecuencias de no pagar la hipoteca?

Las consecuencias incluyen la pérdida de la vivienda, daños en el historial crediticio y posibles acciones legales.

| Punto Clave | Descripción |

|---|---|

| Reestructuración de deuda | Modificar los términos del préstamo para facilitar los pagos. |

| Dación en pago | Entregar la propiedad al banco para cancelar la deuda. |

| Impacto en el crédito | Atrasos pueden dañar tu puntuación crediticia significativamente. |

| Ejecutar la hipoteca | Proceso legal que puede llevar a la pérdida de tu vivienda. |

| Negociación bancaria | Hablar con tu banco para buscar soluciones adaptadas a tu situación. |

| Asesoría financiera | Consultar con un experto puede ayudarte a tomar decisiones informadas. |

Te invitamos a dejar tus comentarios y a revisar otros artículos en nuestra web que podrían interesarte.