Cómo puedo calcular cuánto me subirá la hipoteca con una calculadora

Introduce el saldo pendiente, tasa de interés y plazo restante en la calculadora de hipoteca para proyectar el nuevo pago mensual. ✅

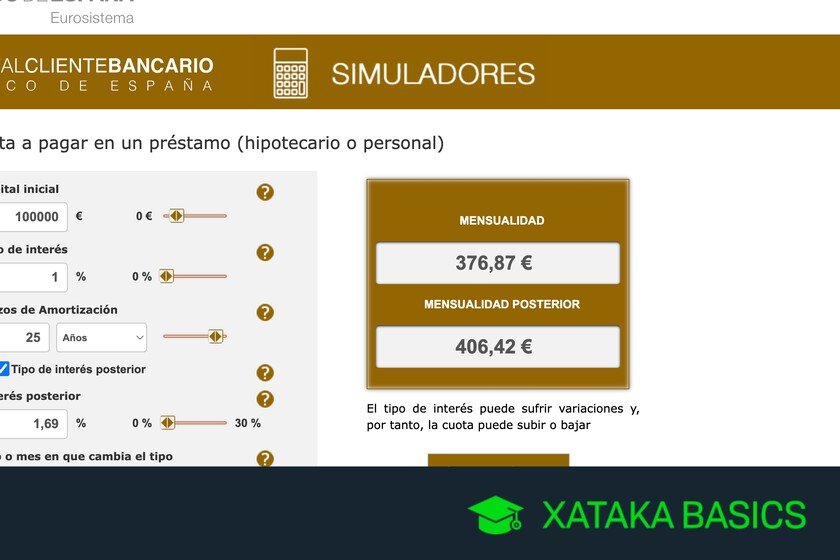

Para calcular cuánto te subirá la hipoteca, puedes utilizar una calculadora hipotecaria que te permitirá estimar el nuevo monto de tu cuota mensual en función de varios factores, como el tipo de interés, el plazo de amortización y el capital pendiente. Estas herramientas son bastante sencillas de usar y te ofrecerán una buena aproximación sobre el impacto financiero de cambios en tu hipoteca.

Existen diferentes tipos de calculadoras, cada una diseñada para un propósito específico. Por ejemplo, algunas calculadoras te permiten simular cambios en el tipo de interés, mientras que otras pueden ayudarte a calcular el impacto de una posible subida en el capital. A continuación, te explicaremos cómo usar una calculadora hipotecaria y qué datos necesitas para obtener resultados precisos.

Elementos Clave para el Cálculo

Para utilizar una calculadora hipotecaria de manera efectiva, es fundamental que dispongas de los siguientes datos:

- Capital pendiente: Es el monto total que aún debes de tu hipoteca.

- Tipo de interés actual: La tasa de interés que estás pagando actualmente.

- Nuevo tipo de interés: La tasa que se aplicaría tras la revisión de tu hipoteca.

- Plazo restante: El tiempo, en años, que te queda para pagar tu hipoteca.

Uso de una Calculadora Hipotecaria

Una vez que tengas estos datos, sigue estos pasos para calcular el nuevo monto de tu hipoteca:

- Ingresa el capital pendiente en el campo correspondiente.

- Introduce el tipo de interés actual y el nuevo tipo de interés.

- Selecciona el plazo restante de tu hipoteca.

- Haz clic en el botón de calcular para obtener el nuevo monto de tu cuota mensual.

Ejemplo Práctico

Supongamos que tienes un capital pendiente de 150,000 euros, un tipo de interés actual del 2%, un nuevo tipo de interés del 3% y un plazo restante de 20 años. Al introducir estos datos en una calculadora hipotecaria, podrías observar un aumento significativo en tu cuota mensual. Esto te permitirá planificar mejor tus finanzas personales.

Además, es recomendable revisar periódicamente las condiciones de tu hipoteca y buscar opciones de refinanciación si es necesario, ya que esto podría ayudarte a reducir el impacto de una subida de tipo de interés en tu presupuesto mensual.

Paso a paso para usar una calculadora de hipotecas correctamente

Usar una calculadora de hipotecas puede parecer complicado al principio, pero siguiendo estos pasos sencillos, podrás obtener estimaciones precisas para tu préstamo. Aquí te mostramos cómo hacerlo:

Paso 1: Recopila la información necesaria

Antes de empezar, asegúrate de tener a mano los siguientes datos:

- Precio de la vivienda: El costo total que deseas financiar.

- Pago inicial: La cantidad que puedes aportar de forma directa, generalmente expresada como un porcentaje del precio de la vivienda.

- Tasa de interés: El interés que el banco aplicará a tu hipoteca. Puedes encontrar tasas promedio consultando sitios de finanzas o bancos locales.

- Plazo del préstamo: La duración del préstamo, que comúnmente es de 15, 20 o 30 años.

- Impuestos y seguros: Considera incluir estimaciones de impuestos sobre la propiedad y seguros de hogar.

Paso 2: Introducir datos en la calculadora

Con la información a mano, procede a introducir cada dato en la calculadora. Asegúrate de ser lo más preciso posible. Por ejemplo:

- Precio de la vivienda: $250,000

- Pago inicial: 20% ($50,000)

- Tasa de interés: 3.5%

- Plazo del préstamo: 30 años

Paso 3: Analiza los resultados

Una vez que ingreses los datos, la calculadora te proporcionará información clave, como:

- Pago mensual: Monto que deberás abonar cada mes.

- Total pagado al final del plazo: Suma total que pagarás incluyendo intereses.

- Intereses totales: Cantidad total que pagarás en intereses durante la vida del préstamo.

Por ejemplo, si tu pago mensual es de $1,100, al final de 30 años habrías pagado aproximadamente $396,000, de los cuales $146,000 serían solo intereses.

Paso 4: Comparar diferentes escenarios

Una de las mejores características de las calculadoras de hipotecas es que te permiten comparar diferentes escenarios. Intenta modificar algunos de los siguientes parámetros:

- Pago inicial: Aumentar o disminuir el % que aportas puede cambiar significativamente tu pago mensual.

- Tasa de interés: Si obtienes una tasa más baja, verás una reducción considerable en tus pagos.

- Plazo del préstamo: Prueba con diferentes plazos para ver cómo afecta tus pagos.

Paso 5: Considera costos adicionales

No olvides incluir costos adicionales que pueden no estar reflejados en los cálculos iniciales, como:

- Gastos de cierre: Comisiones y gastos iniciales que se deben pagar al cerrar la hipoteca.

- Seguros y tasas: Asegúrate de estimar los costos de seguros para la propiedad y posibles tasas de la comunidad.

Recuerda que la calculadora de hipotecas es una herramienta potente, pero siempre es recomendable consultar con un asesor financiero o un agente hipotecario para obtener información más detallada y ajustada a tu situación financiera específica.

Factores clave que afectan el cálculo del aumento de la hipoteca

Cuando se trata de calcular cuánto te subirá la hipoteca, hay varios factores clave que debes tener en cuenta. Estos factores pueden influir significativamente en el monto final que pagarás mensualmente. A continuación, analizaremos algunos de los más importantes:

Tasa de interés

La tasa de interés es uno de los factores más relevantes. Un aumento en la tasa de interés puede incrementar tu pago mensual considerablemente. Por ejemplo:

| Tasa de Interés | Pago Mensual (por $100,000) |

|---|---|

| 3% | $421.60 |

| 4% | $477.42 |

| 5% | $536.82 |

Como puedes observar, un simple aumento de 1% en la tasa de interés puede resultar en un incremento de aproximadamente $55.82 en tu pago mensual.

Plazo del préstamo

El plazo del préstamo también juega un papel crucial. Generalmente, los préstamos a más largo plazo cuentan con pagos mensuales más bajos, pero terminan costando más en intereses a lo largo de la vida del préstamo. Por ejemplo:

- Préstamo a 15 años: Pagos más altos, menos intereses totales.

- Préstamo a 30 años: Pagos más bajos, más intereses totales.

Tipo de hipoteca

Existen diferentes tipos de hipotecas que pueden afectar tu cálculo:

- Hipoteca fija: La tasa de interés permanece constante durante la vida del préstamo.

- Hipoteca variable: La tasa de interés puede cambiar, lo que puede provocar fluctuaciones en tu pago mensual.

Impuestos y seguro

No olvides incluir en tu cálculo los impuestos sobre la propiedad y el seguro de hipoteca. Estos costos pueden aumentar el monto total que pagas cada mes. En muchos casos, los prestamistas incorporan estos costos en el pago mensual, lo que puede llevar a un aumento significativo.

Ejemplo de cálculo práctico

Supongamos que tienes una hipoteca de $200,000 con una tasa de interés del 4% a 30 años y que tus impuestos y seguro suman $300 mensuales. Tu cálculo sería así:

Pago de hipoteca: $477.42

Impuestos y seguro: $300

Total mensual: $777.42

Con el tiempo, es probable que tu tasa de interés y otros factores cambien, así que es fundamental revisar regularmente tu situación financiera y ajustarte a los nuevos términos de tu hipoteca.

Preguntas frecuentes

¿Qué es una calculadora de hipotecas?

Es una herramienta que permite estimar el monto de la cuota mensual de una hipoteca, teniendo en cuenta el capital, el interés y el plazo.

¿Qué datos necesito para calcular mi hipoteca?

Necesitas el monto del préstamo, el tipo de interés, el plazo de amortización y, en algunos casos, los gastos adicionales.

¿Puedo usar una calculadora de hipotecas en línea?

Sí, hay muchas calculadoras en línea que te permiten realizar estos cálculos de manera fácil y rápida.

¿Qué impacto tiene el tipo de interés en mi hipoteca?

Un tipo de interés más alto aumentará tus cuotas mensuales, mientras que uno más bajo las reducirá.

¿Cómo afecta el plazo de la hipoteca en los pagos?

A mayor plazo, las cuotas mensuales son más bajas, pero pagarás más intereses a largo plazo.

¿Es necesario considerar los gastos adicionales al calcular la hipoteca?

Sí, es importante incluir gastos como seguros, impuestos y gastos de notaría para obtener una estimación precisa.

Puntos clave para calcular tu hipoteca

- Definir el monto total del préstamo deseado.

- Consultar el tipo de interés que te ofrece el banco.

- Decidir el plazo de amortización (5, 10, 15, 20, 30 años).

- Calcular la cuota mensual utilizando la fórmula o calculadora.

- Incluir gastos adicionales como seguros e impuestos.

- Comparar diferentes ofertas y condiciones de varias entidades financieras.

- Considerar la posibilidad de amortizar anticipadamente para reducir intereses.

¡Déjanos tus comentarios!

Si tienes alguna duda o necesitas más información, no dudes en dejarnos tus comentarios. También te invitamos a revisar otros artículos de nuestra web que podrían interesarte.