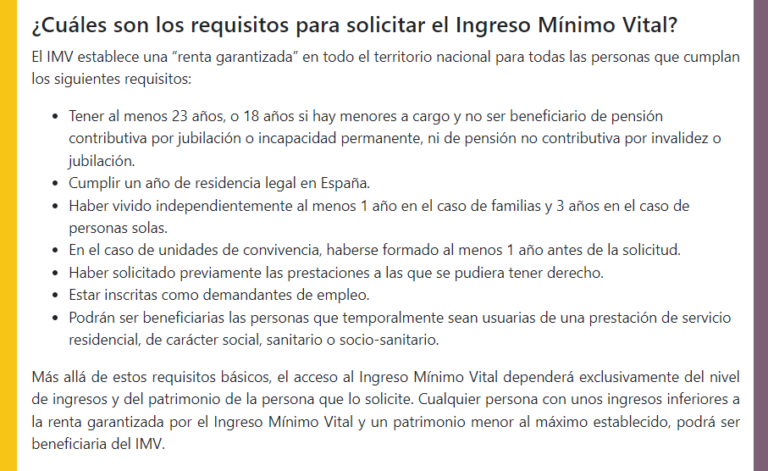

Cómo calcular la penalización en la hipoteca por no tener seguro de hogar

La penalización por no tener seguro de hogar depende del contrato, pero podría incluir un aumento en la tasa de interés o cargos adicionales. ✅

Para calcular la penalización en la hipoteca por no tener un seguro de hogar, es fundamental revisar las condiciones específicas de tu contrato hipotecario. Generalmente, las entidades financieras requieren que el propietario de la vivienda contrate un seguro de hogar, y en caso de no cumplir con este requisito, pueden imponer una penalización que suele ser un porcentaje sobre el capital pendiente o la cantidad de la cuota.

En muchos contratos, la penalización puede oscilar entre el 5% y el 15% de la cuota mensual, dependiendo de la entidad y las condiciones del préstamo. Para realizar el cálculo, sigue estos pasos:

Cálculo de la Penalización

- Revisa tu contrato: Busca la cláusula que menciona la obligación de tener un seguro de hogar y las consecuencias de no cumplir.

- Calcula el capital pendiente: Determina cuánto queda por pagar de tu hipoteca.

- Aplica el porcentaje: Multiplica el capital pendiente por el porcentaje que establece tu contrato como penalización.

Ejemplo de Cálculo

Supongamos que tu hipoteca actual tiene un capital pendiente de 100,000 euros y tu contrato establece una penalización del 10% por no tener seguro de hogar. El cálculo sería el siguiente:

- Capital pendiente: 100,000 euros

- Porcentaje de penalización: 10%

- Penalización total: 100,000 euros x 10% = 10,000 euros

Es recomendable que, ante cualquier duda, contactes directamente con tu entidad financiera para aclarar las condiciones de tu hipoteca y evitar sorpresas desagradables. Además, considera la opción de contratar un seguro de hogar, no solo para cumplir con los requisitos de la hipoteca, sino también para proteger tu inversión y tus bienes.

Consejos Adicionales

- Consulta a un experto: Un asesor financiero puede ayudarte a entender mejor las cláusulas de tu hipoteca.

- Revisa el mercado: Busca un seguro de hogar que se ajuste a tus necesidades y que ofrezca una buena cobertura.

- Negocia: Si ya tienes un seguro, asegúrate de que la entidad lo reconozca para evitar penalizaciones.

Factores que influyen en la penalización por seguro de hogar

Calcular la penalización por no tener un seguro de hogar es crucial para evitar sorpresas desagradables al gestionar tu hipoteca. Varios factores pueden influir en esta penalización, y es importante entenderlos para tomar decisiones informadas. A continuación, exploramos los más relevantes:

1. Condiciones del contrato hipotecario

Al firmar tu contrato hipotecario, es común que las entidades financieras incluyan cláusulas específicas sobre el seguro de hogar. Estas condiciones pueden variar ampliamente entre diferentes bancos y pueden incluir:

- Obligación de contratar un seguro específico.

- Consecuencias económicas por incumplimiento.

- Variaciones en la tasa de interés si no se presenta el seguro.

2. Tipo de hipoteca

El tipo de hipoteca que hayas elegido también puede influir en la penalización. Por ejemplo:

- Hipotecas a interés fijo: si no presentas un seguro, el banco podría aumentar el tipo de interés, lo que incrementaría tu cuota mensual.

- Hipotecas a interés variable: en este caso, las penalizaciones pueden ser menos predecibles, ya que dependen de la fluctuación del mercado.

3. Valor del inmueble

El valor del inmueble también juega un papel importante. Si tu propiedad tiene un alto valor de mercado, la penalización por no tener un seguro puede ser mayor, ya que el banco considera el riesgo que asume. En general, las penalizaciones pueden oscilar entre el 1% y el 5% del valor de la hipoteca.

4. Riesgos asociados

Es fundamental tener en cuenta los riesgos asociados a la falta de un seguro. En caso de siniestro, el banco podría reclamar el pago total de la hipoteca, dejándote en una situación financiera complicada. Según datos recientes, el 70% de los propietarios sin seguro sufren pérdidas significativas en casos de daños por incendio o inundación.

Tabla de comparación de penalizaciones

| Tipo de hipoteca | Penalización por no tener seguro | Consecuencia adicional |

|---|---|---|

| Fija | 2%-5% del capital pendiente | Aumento en el tipo de interés |

| Variable | 1%-3% del capital pendiente | Posible cambio en las condiciones del préstamo |

Comprender estos factores te ayudará a evitar la penalización y a mantener tus finanzas en orden. Recuerda siempre revisar los términos de tu contrato y consultar a un experto si tienes dudas sobre tu situación específica.

Pasos para calcular la penalización sin seguro de hogar

Calcular la penalización por no tener seguro de hogar en tu hipoteca puede parecer un proceso complicado, pero con los pasos adecuados, puedes hacerlo de manera efectiva. Aquí te dejamos una guía sencilla para ayudarte en este proceso:

1. Revisa tu contrato hipotecario

El primer paso es revisar detenidamente tu contrato hipotecario. Busca cláusulas que mencionen la obligación de tener seguro de hogar y las consecuencias de no cumplir con esta obligación. A menudo, los contratos especifican un porcentaje que se aplicará como penalización.

2. Determina el porcentaje de penalización

La penalización puede variar dependiendo del banco o la entidad financiera. Generalmente, oscila entre el 0.5% y el 1% del capital pendiente. Para obtener una estimación precisa:

- Ejemplo: Si el saldo de tu hipoteca es de 100,000 euros y la penalización es del 1%, la penalización sería de 1,000 euros.

- Casos de uso: Si eliges no asegurar tu hogar, calcula cuánto te costará a largo plazo. Por ejemplo, si la penalización se aplica durante 5 años y es de 500 euros al año, al final te costará 2,500 euros en total.

3. Considera otros costos asociados

No solo la penalización es una preocupación. También deberías considerar otros costos que pueden surgir, como:

- Costos de reparación: Si ocurre un daño y no tienes seguro, tendrás que cubrir los costos tú mismo.

- Impacto en tu crédito: No cumplir con los términos del contrato puede afectar tu historial crediticio.

4. Usa una calculadora de penalización

Existen calculadoras online que te permiten estimar la penalización por la falta de seguro de hogar. Estas herramientas suelen requerir información como el saldo de la hipoteca y el porcentaje de penalización. Utiliza estas herramientas para tener una idea más clara y precisa de lo que puedes esperar.

5. Consulta con un experto

Si tienes dudas, lo mejor es consultar con un experto en finanzas o un asesor hipotecario. Ellos pueden ofrecerte información específica y adaptada a tu situación particular.

Recuerda que tener un seguro de hogar no solo puede evitar penalizaciones, sino que también proporciona una cobertura financiera en caso de imprevistos. La inversión en un seguro puede contribuir a tu tranquilidad y estabilidad económica.

Preguntas frecuentes

¿Qué es la penalización por no tener seguro de hogar?

Es una cantidad que el banco puede cobrar si no tienes un seguro de hogar contratado, como se exige en el contrato hipotecario.

¿Cuánto puede ser la penalización?

La penalización puede variar entre el 5% y el 20% del capital pendiente de la hipoteca, dependiendo de cada entidad bancaria.

¿Cómo se calcula la penalización?

Se calcula multiplicando el capital pendiente de la hipoteca por el porcentaje que aplique el banco por no tener seguro de hogar.

¿Es posible evitar esta penalización?

Sí, puedes evitarla contratando un seguro de hogar que cumpla con los requisitos establecidos por tu banco.

¿Qué tipos de seguros de hogar se aceptan?

Generalmente, se aceptan seguros que cubran daños a la vivienda, responsabilidad civil y, en algunos casos, contenido del hogar.

¿Qué hacer si ya pagué la penalización?

Puedes negociar con el banco para que te devuelvan la penalización si has contratado un seguro de hogar después de haberla pagado.

Puntos clave sobre la penalización en hipotecas por no tener seguro de hogar

- Definición de penalización: cobro adicional por falta de seguro.

- Rango de penalización: entre el 5% y el 20% del capital pendiente.

- Cálculo: Capital pendiente x porcentaje de penalización.

- Contratación de seguro: requisito para evitar penalización.

- Seguros aceptados: daños a la vivienda, responsabilidad civil, contenido.

- Negociación: posibilidad de devolución si se contrata seguro después.

¡Déjanos tus comentarios sobre tu experiencia con hipotecas y seguros de hogar, y no olvides revisar otros artículos en nuestra web que también pueden interesarte!