Cómo calcular la cuota de tu hipoteca con el Euribor actual

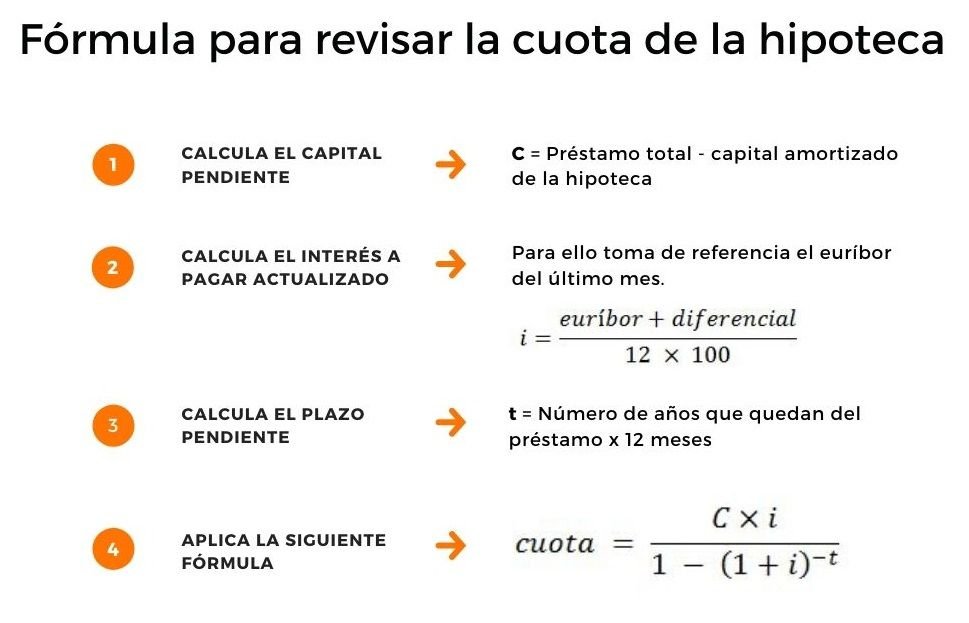

Calcula la cuota multiplicando el capital pendiente por el Euribor actual más el diferencial, y divide entre el total de plazos restantes. ✅

Calcular la cuota de tu hipoteca con el Euribor actual es un proceso sencillo que te permitirá conocer cuánto deberás pagar mensualmente por tu préstamo. El Euribor es un índice de referencia utilizado en la mayoría de las hipotecas en España, y su valor fluctúa dependiendo de las condiciones del mercado. Para calcular tu cuota, necesitarás conocer el capital pendiente, el tipo de interés aplicado (que suele ser el Euribor más un diferencial) y el plazo restante de tu hipoteca.

Pasos para calcular la cuota de tu hipoteca

Para determinar la cuota mensual de tu hipoteca, sigue estos pasos:

- Obtén el valor actual del Euribor: Revisa el valor más reciente del Euribor a 12 meses, que es el más comúnmente utilizado.

- Determina el diferencial: Este es el porcentaje que tu entidad financiera añade al Euribor. Por ejemplo, si el Euribor está al 1% y tu diferencial es del 1.5%, tu tipo de interés total sería del 2.5%.

- Calcula la cuota mensual: Utiliza la fórmula de amortización para calcular la cuota. La fórmula es la siguiente:

C = (P * r) / (1 – (1 + r)^-n)

Donde:- C: Cuota mensual

- P: Capital pendiente

- r: Tipo de interés mensual (Euribor + diferencial / 12)

- n: Número total de pagos restantes (plazo en meses)

Ejemplo de cálculo

Supongamos que tienes un capital pendiente de 150,000 euros, un Euribor actual del 1.5%, un diferencial del 1.5% y un plazo restante de 20 años (240 meses). Primero, sumas el Euribor y el diferencial:

1.5% + 1.5% = 3%, lo que equivale a 0.03/12 = 0.0025 como tipo de interés mensual.

Ahora, sustituyes los valores en la fórmula:

C = (150,000 * 0.0025) / (1 – (1 + 0.0025)^-240)

Después de calcular, obtendrás la cuota mensual que deberás pagar por tu hipoteca.

Consejos adicionales

- Revisa periódicamente el Euribor: Dado que este índice varía, es importante que estés al tanto de las fluctuaciones para anticiparte a posibles cambios en tu cuota.

- Consulta con tu entidad bancaria: Pregunta si hay opciones para ajustar tu hipoteca si el Euribor se eleva significativamente.

- Considera la posibilidad de amortizar anticipadamente: Esto puede ayudarte a reducir el interés total que pagarás a lo largo de la vida del préstamo.

Pasos detallados para calcular la cuota hipotecaria mensual

Calcular la cuota mensual de tu hipoteca es un proceso esencial para entender tus finanzas y planificar adecuadamente. A continuación, te presentamos un enfoque paso a paso para realizar este cálculo de manera precisa.

1. Reúne la información necesaria

Antes de comenzar, asegúrate de tener a mano los siguientes datos:

- Importe del préstamo: La cantidad total que deseas financiar.

- Tipo de interés: El tipo de interés variable o fijo que aplicará tu entidad bancaria.

- Plazo del préstamo: El tiempo durante el cual pagarás la hipoteca, generalmente en años.

- Euribor actual: Si tu hipoteca es variable, es fundamental conocer el valor actual del Euribor.

2. Calcula el tipo de interés efectivo

Si tu hipoteca es variable, el tipo de interés efectivo se obtiene sumando el Euribor a un diferencial que establece el banco. Por ejemplo:

- Si el Euribor es del 1.5% y el diferencial es del 1%, el tipo de interés total será:

- 1.5% + 1% = 2.5%

3. Usa la fórmula de la cuota hipotecaria

La fórmula para calcular la cuota mensual es la siguiente:

Cuota = P * (i(1+i)^n) / ((1+i)^n – 1)

donde:

- P = Importe del préstamo

- i = Tipo de interés mensual (anual/12)

- n = Número total de pagos (plazo en años * 12)

4. Realiza el cálculo

Supongamos que deseas financiar 150,000 € a un tipo de interés del 2.5% a 30 años. Primero, convierte el tipo de interés a mensual:

- i = 2.5% / 12 = 0.002083

- n = 30 años * 12 meses = 360

Ahora, usando la fórmula:

- Cuota = 150,000 * (0.002083(1+0.002083)^360) / ((1+0.002083)^360 – 1)

- Esto resultará en una cuota mensual aproximada de 593.24 €.

5. Considera los gastos adicionales

Recuerda que además de la cuota hipotecaria, podrías enfrentar otros gastos como:

- Seguros (de hogar, vida, etc.)

- Impuestos (IBI, plusvalía municipal)

- Comisiones de apertura o de mantenimiento de la hipoteca

Es importante tener en cuenta estos gastos para tener una visión completa de tu carga financiera.

6. Ejemplo práctico

Imaginemos que has decidido financiar 200,000 € con un tipo de interés del 1.8% a 25 años. El cálculo sería:

- i = 1.8% / 12 = 0.0015

- n = 25 años * 12 = 300

- Cuota = 200,000 * (0.0015(1+0.0015)^300) / ((1+0.0015)^300 – 1)

- Esto dará como resultado una cuota mensual aproximada de 850.21 €.

Siguiendo estos pasos, podrás calcular de manera eficaz la cuota mensual de tu hipoteca y manejar mejor tus finanzas personales.

Factores que influyen en el cálculo del Euribor

El Euribor (Euro Interbank Offered Rate) es una tasa de interés que refleja el coste medio al que se prestan dinero los bancos en la zona euro. Su cálculo se basa en varios factores clave que es importante entender para poder calcular la cuota de una hipoteca. A continuación, se detallan los principales elementos que influyen en su determinación:

1. Tipos de interés del mercado

El Euribor está estrechamente vinculado a los tipos de interés generales del mercado. Cuando los bancos centrales, como el Banco Central Europeo (BCE), ajustan los tipos de interés, esto afecta directamente al Euribor. Por ejemplo:

- Cuando el BCE aumenta los tipos de interés, el Euribor suele aumentar, lo que puede elevar las cuotas de las hipotecas.

- Si el BCE disminuye los tipos, es probable que el Euribor baje, lo que podría reducir las cuotas hipotecarias.

2. Situación económica

La situación económica de la zona euro también incide en el Euribor. Factores como el crecimiento del PIB, la inflación y el desempleo son determinantes. Un crecimiento económico robusto puede llevar a un aumento del Euribor, mientras que una recesión podría causarle una disminución. Por ejemplo:

- En un periodo de alta inflación, los bancos pueden aumentar sus tasas de interés, lo que repercute en un Euribor más alto.

- Durante una crisis económica, el Euribor puede descender debido a la competencia entre bancos por atraer clientes.

3. Oferta y demanda de crédito

La oferta y demanda de crédito en el mercado también juegan un papel crucial en el cálculo del Euribor. Cuando hay una alta demanda de préstamos, los bancos pueden elevar su tasa de interés para maximizar beneficios. En contraposición, en un entorno de baja demanda, pueden ajustar sus tasas a la baja para estimular el otorgamiento de créditos. Un ejemplo práctico sería:

- Aumento en la solicitud de hipotecas puede llevar a un incremento del Euribor si los bancos consideran que la demanda es sostenible.

- Una baja en las solicitudes de crédito puede resultar en tasas más competitivas y un Euribor menor.

4. Expectativas del mercado

Las expectativas futuras del mercado también influyen en la determinación del Euribor. Si los inversores creen que las tasas de interés aumentarán, esto puede reflejarse en un Euribor más alto. La percepción del riesgo y las proyecciones de políticas económicas son factores que afectan esta expectativa. Por ejemplo:

- Si se anticipa un endurecimiento de la política monetaria, el Euribor puede ajustarse al alza incluso antes de que se implemente el cambio.

- Cuando se prevén condiciones económicas estables, los tipos pueden mantenerse bajos, influyendo en un Euribor más bajo.

Tabla comparativa de factores influyentes en el Euribor

| Factor | Impacto Positivo | Impacto Negativo |

|---|---|---|

| Tipos de interés del BCE | Aumento del Euribor | Disminución del Euribor |

| Situación económica | Aumento del Euribor en crecimiento | Disminución del Euribor en recesión |

| Oferta y demanda de crédito | Aumento del Euribor en alta demanda | Disminución del Euribor en baja demanda |

| Expectativas del mercado | Aumento del Euribor con anticipación de subidas | Disminución del Euribor con expectativa de estabilidad |

Entender estos factores es fundamental para cualquier persona que desee calcular correctamente su hipoteca y anticipar cómo puede variar su cuota a lo largo del tiempo.

Preguntas frecuentes

¿Qué es el Euribor?

El Euribor es un índice que refleja el tipo de interés al que se prestan dinero los bancos en Europa. Es utilizado como referencia para calcular hipotecas variables.

¿Cómo afecta el Euribor a mi hipoteca?

El Euribor influye en el interés que pagarás en tu hipoteca variable. Si el Euribor sube, tu cuota mensual también lo hará.

¿Qué elementos necesito para calcular la cuota de mi hipoteca?

Necesitarás el capital prestado, el interés aplicado, el plazo de la hipoteca y el valor actual del Euribor.

¿Puedo cambiar mi hipoteca de tipo variable a fijo?

Sí, es posible cambiar tu hipoteca a tipo fijo, aunque esto puede implicar ciertas comisiones y condiciones según el banco.

¿Qué herramientas puedo usar para calcular mi cuota hipotecaria?

Puedes usar calculadoras hipotecarias online que te permiten introducir tus datos y te muestran el resultado de la cuota mensual.

| Punto Clave | Descripción |

|---|---|

| Euribor | Índice de referencia para hipotecas variables en Europa. |

| Tipo de interés | Porcentaje aplicado al capital prestado para calcular la cuota. |

| Capital prestado | La cantidad de dinero que te presta el banco. |

| Plazo hipotecario | Tiempo en años que tienes para pagar la hipoteca. |

| Cuota mensual | El importe que pagas mensualmente para amortizar la hipoteca. |

| Comisiones | Costos que pueden estar asociados al cambio de tipo de hipoteca. |

¡Déjanos tus comentarios y revisa otros artículos en nuestra web que también podrían interesarte!